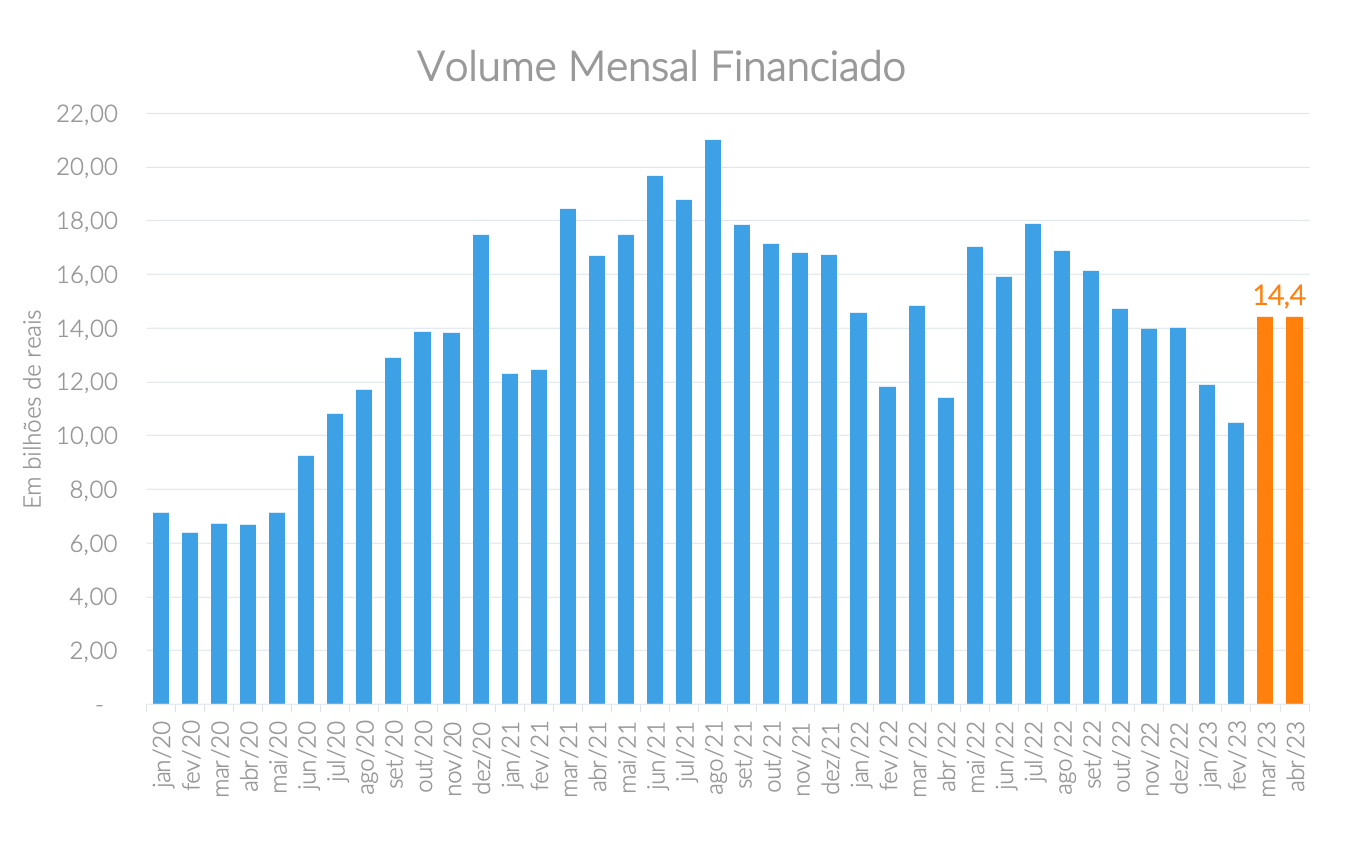

Em Abril, o volume de crédito imobiliário para a construção e compra de imóveis obteve uma grande queda devido ao mês fora da curva de Março, atingindo R$ 11,4 bilhões. Isso representa uma queda de 34,6% em relação a Março de 2023 que atingiu a alta de R$ 17,4 bilhões devido a antecipação do mercado à alta das taxas da Caixa Econômica Federal.

Depois de mais de um ano em quedas consecutivas, o volume de crédito imobiliário acumulado em 12 meses voltou a subir em Março e se manteve praticamente estável no mês de Abril. Fique atento ao artigo para compreender todas as variações e tudo que ocorreu para o crédito imobiliário no mês de Abril.

Deseja manter-se atualizado sobre crédito imobiliário? Então não perca nossos artigos mensais sobre o assunto. Na HomeHub, temos o compromisso de fornecer informações atualizadas para que você possa entender melhor o cenário mensal do crédito imobiliário.

Prossiga a leitura deste artigo e confira a análise realizada pelo nosso setor de inteligência de mercado.

Índice

• Financiamento para construção e compra de imóveis em Abril: Volume

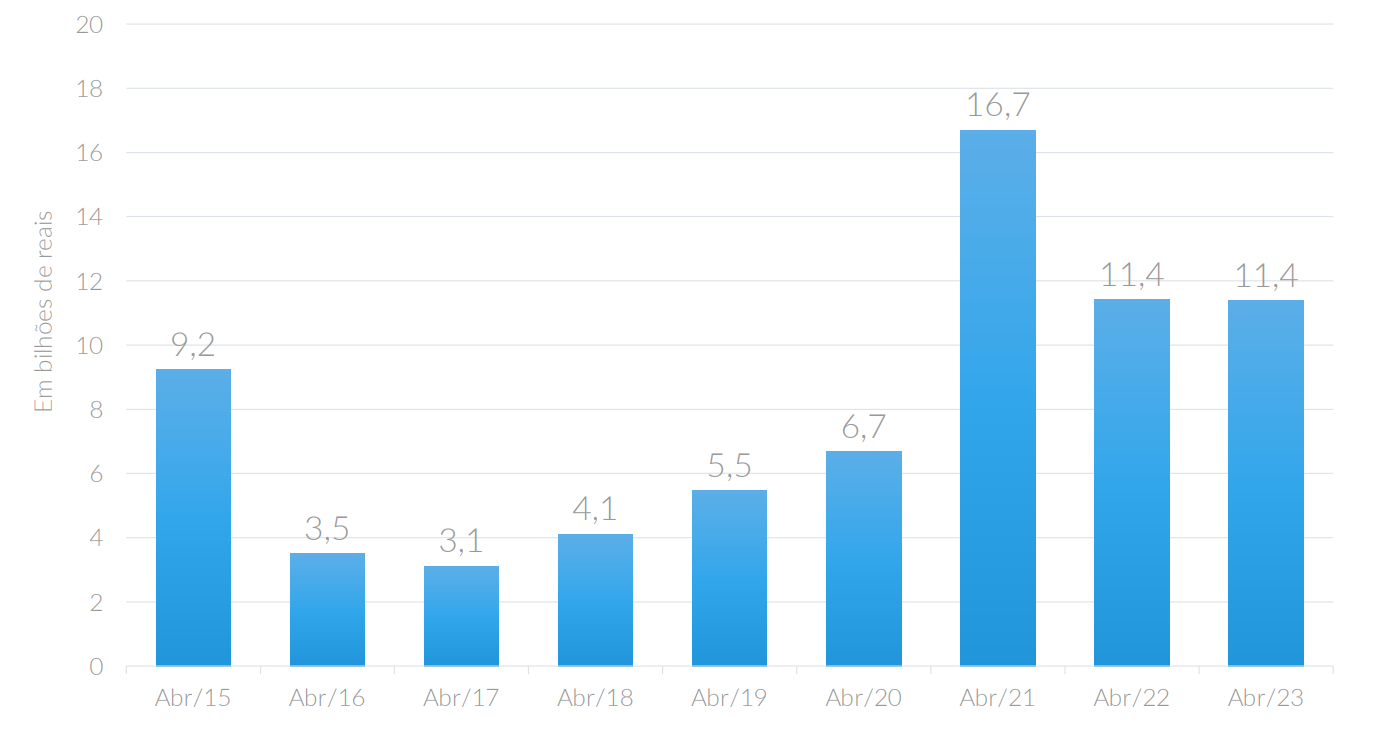

Em Abril, o volume de crédito imobiliário com recursos do Sistema Brasileiro de Poupança e Empréstimo (SBPE), para construção e compra de imóveis, atingiu R$ 11,4 bilhões, ficando 34,6% abaixo do registrado no mês de Março, como dito no início deste artigo.

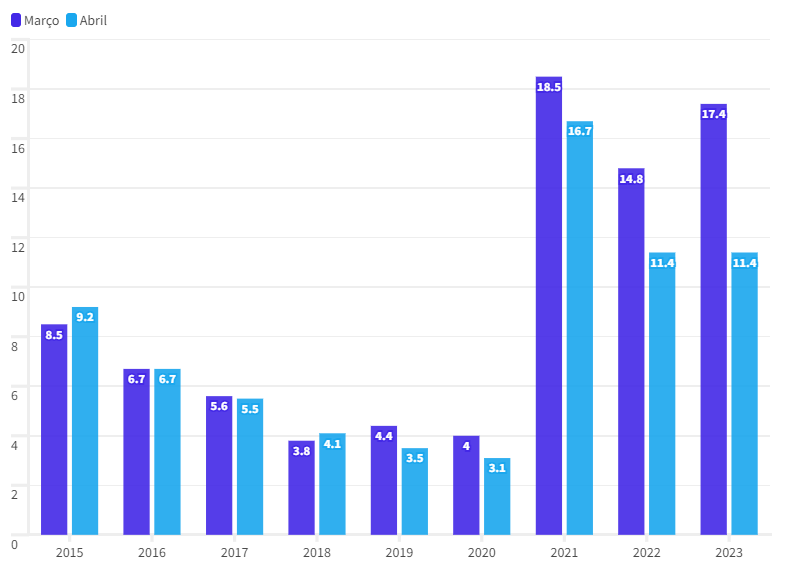

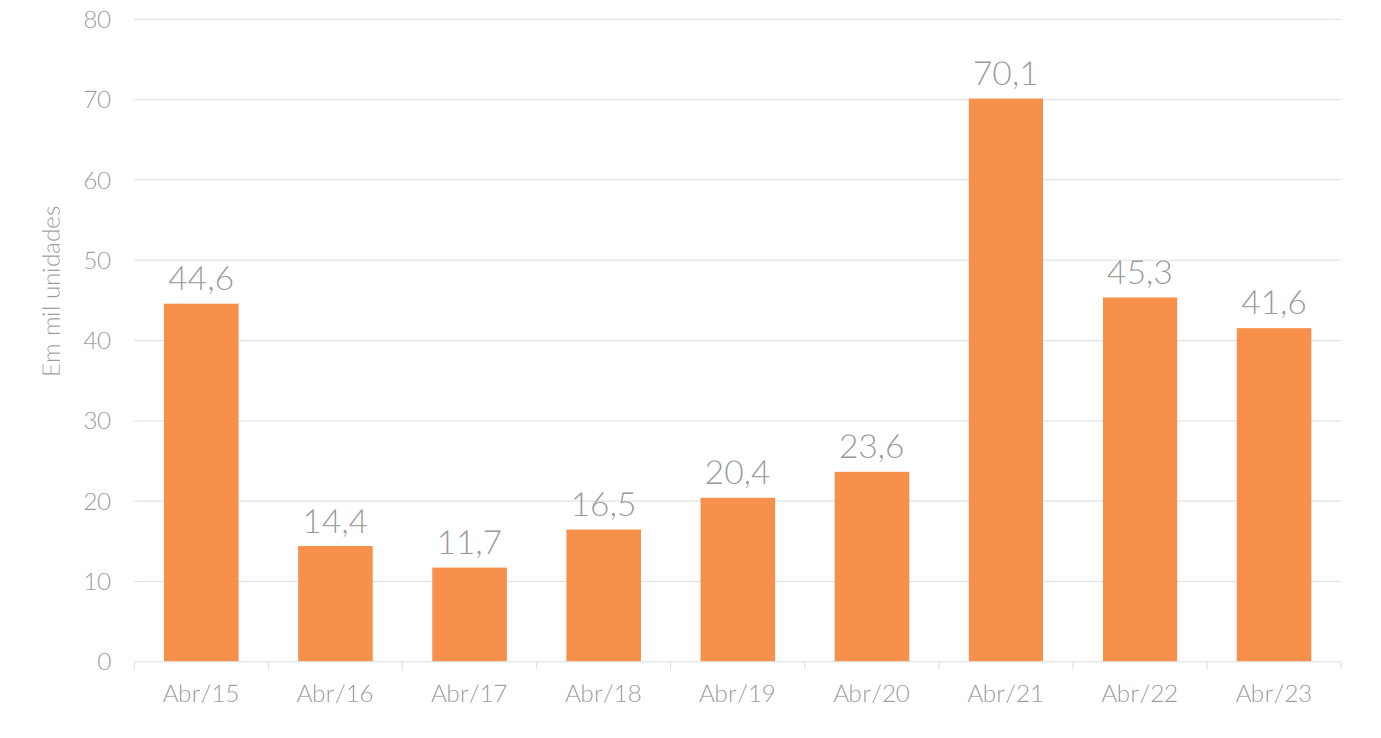

Essa queda brusca no mês de Abril em relação ao mês de Março é recorrente, acontecendo seis vezes nos últimos 9 anos. Apenas em 2015 e 2018 o valor de Abril foi maior, enquanto em 2016 os números foram semelhantes , como mostra o gráfico abaixo:

Mesmo em queda, esse foi o terceiro melhor mês de Abril da história, apenas 0,2% abaixo do registrado em abril de 2022.

Confira:

• Financiamento para construção e compra de imóveis em Abril: Quantidade

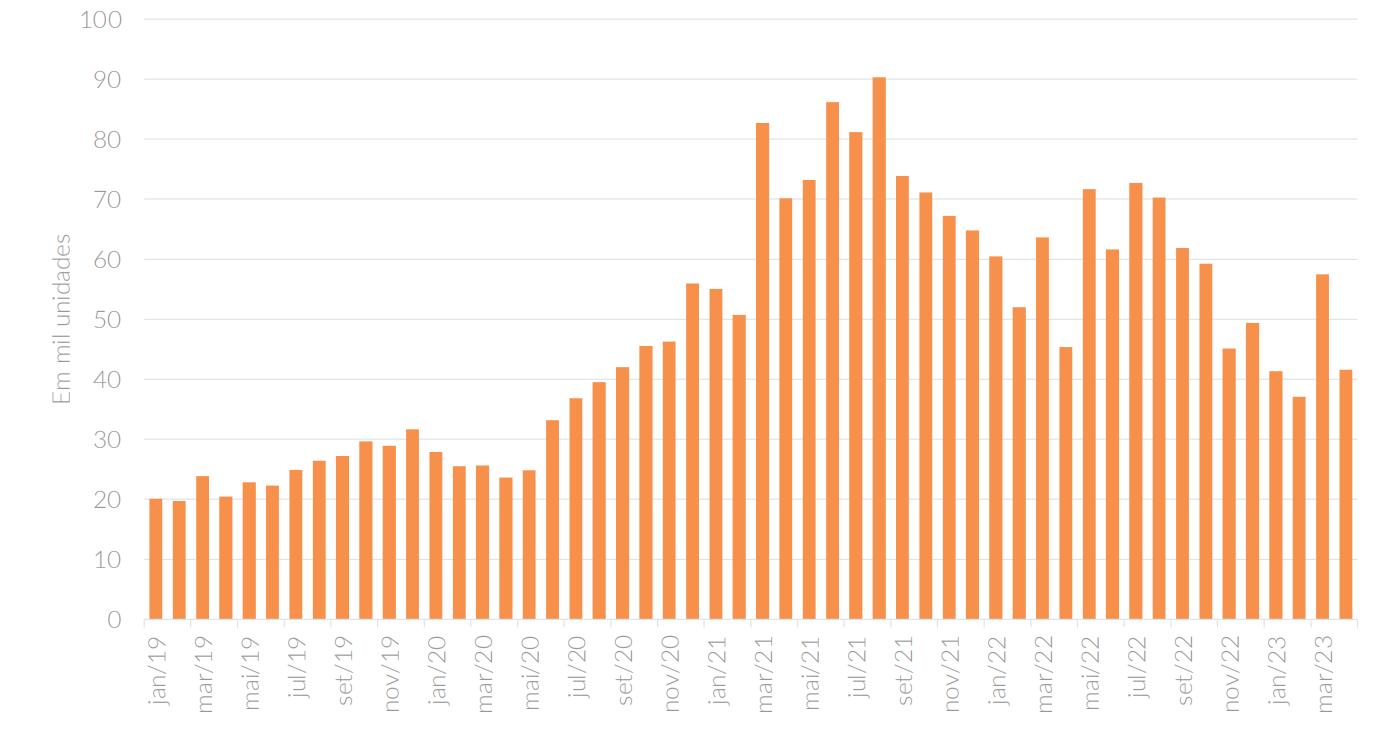

Nesse período foram financiados 41,6 mil imóveis, o que representa uma queda significativa de 27,7% em comparação ao resultado de Março.

Em relação a Abril de 2022, também houve mais uma queda, sendo de 8,4%, na quantidade de imóveis financiados. Mesmo em queda este resultado faz com que a quantidade de imóveis financiados permaneça no patamar de 40 mil como em todos os outros bons anos de crédito imobiliário.

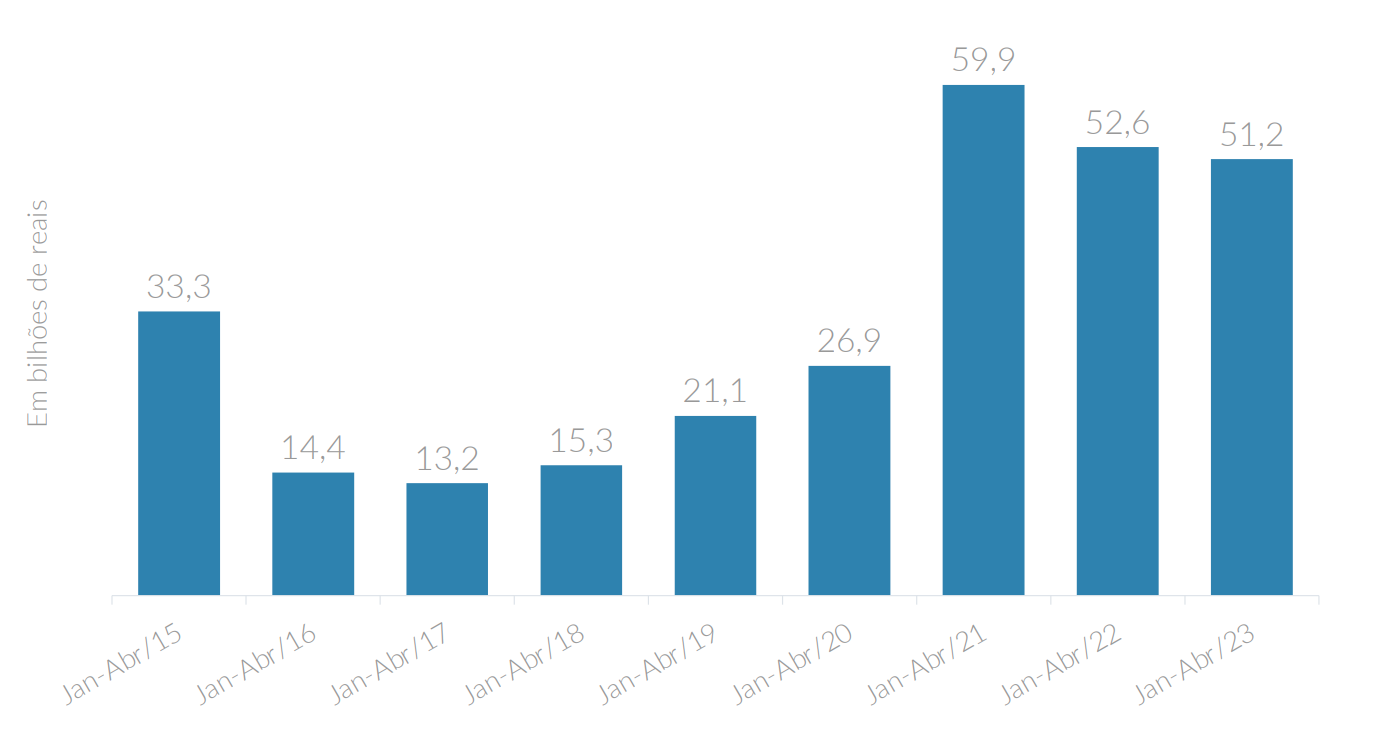

• Financiamento para construção e compra de imóveis entre Janeiro e Abril de 2023

Nos primeiros 4 meses do ano (Janeiro a Abril), o volume financiado foi de R$ 51,2 bilhões, ficando apenas 2,7% abaixo do resultado do mesmo período de 2022. Dessa forma, os quatro primeiros meses no ano de 2023 permaneceram no patamar de R$ 50 bilhões, sendo o terceiro melhor resultado para este período desde o início da série histórica.

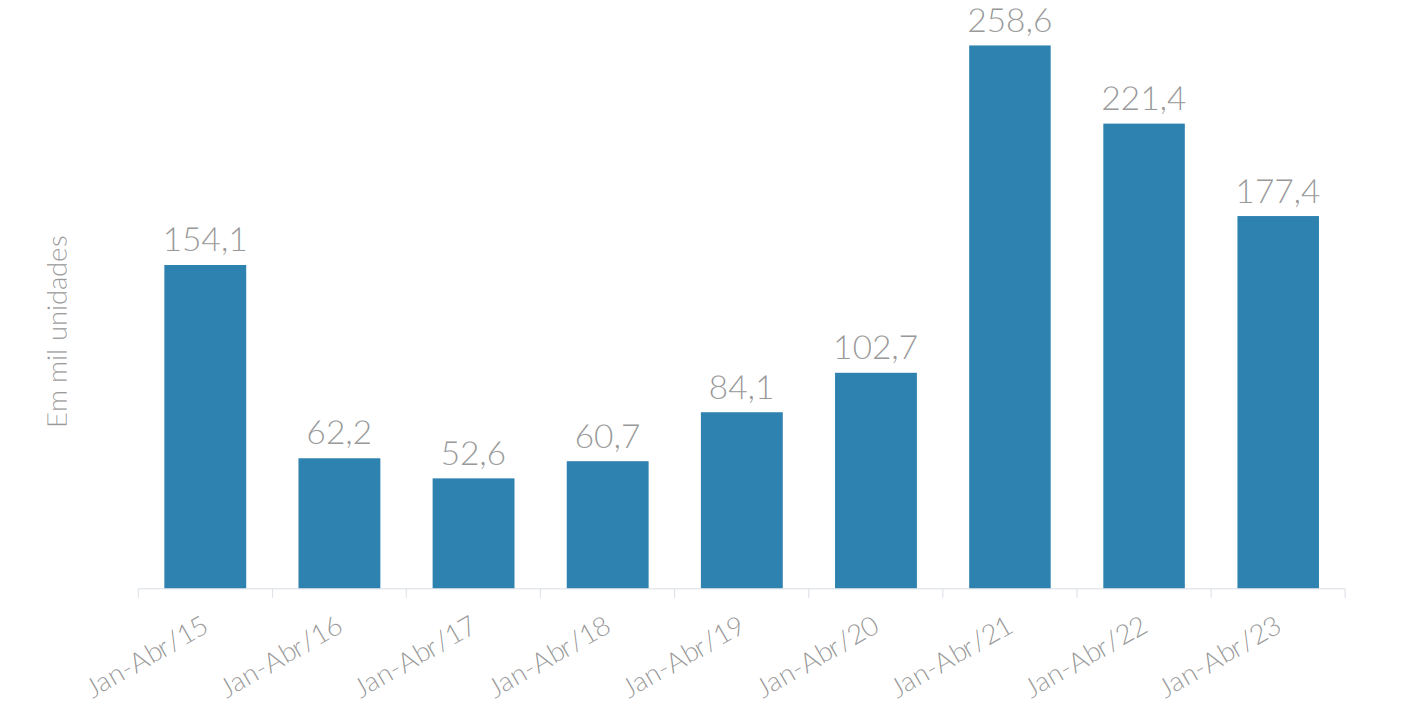

Em relação à quantidade de imóveis financiados entre Janeiro e Abril, chegou-se a 177,4 mil unidades financiadas, representando uma queda relevante de 19,9% em relação ao mesmo período de 2022.

Confira abaixo:

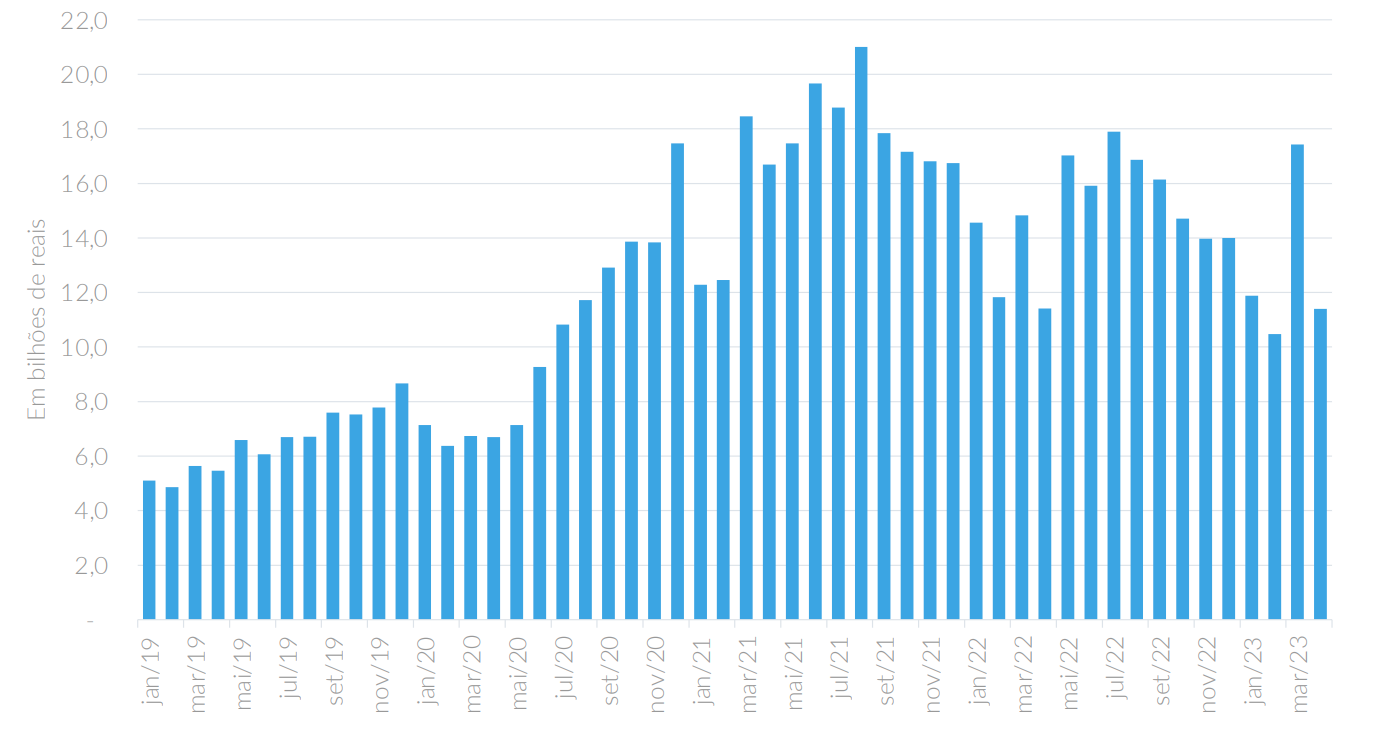

• Financiamento para construção e compra de imóveis: Acumulado em 12 meses

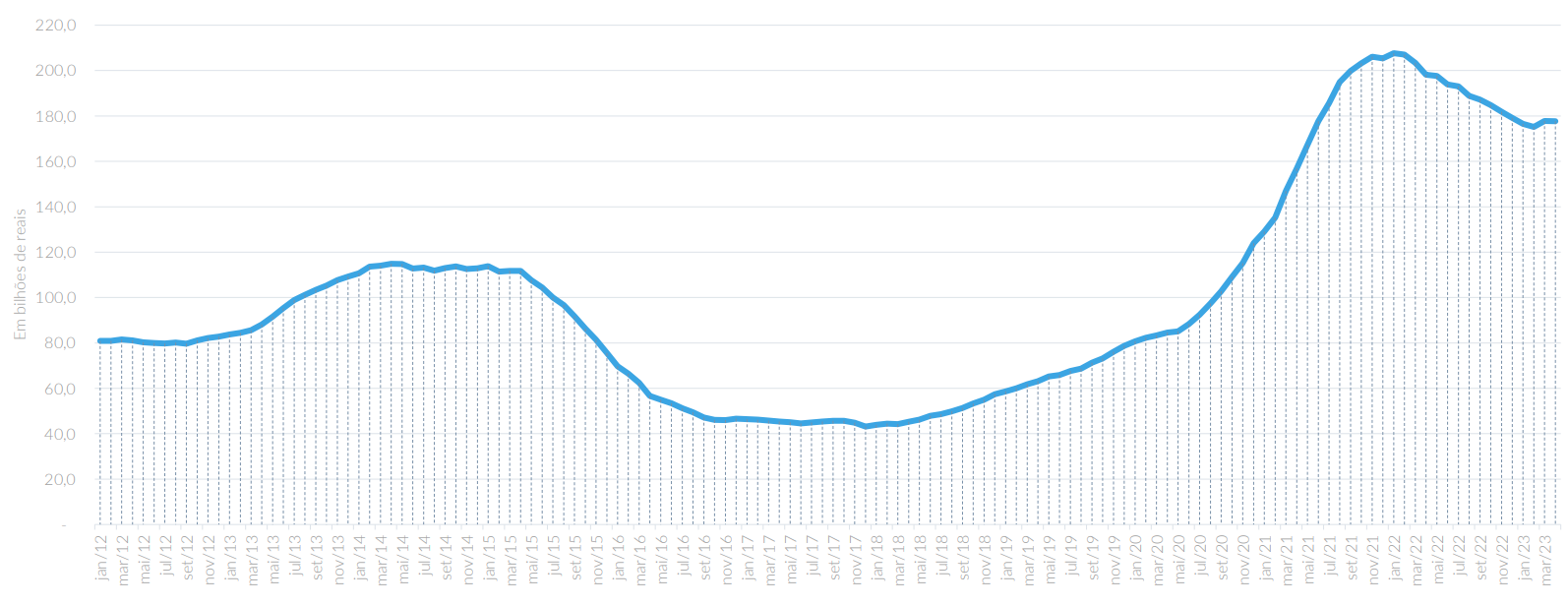

O volume de crédito imobiliário acumulado nos últimos 12 meses (terminados em Abril) atingiu R$ 177,7 bilhões. Este número representa uma estabilidade no mês, pois em Março o volume atingiu R$ 177,8 bilhões, como mostra o gráfico abaixo.

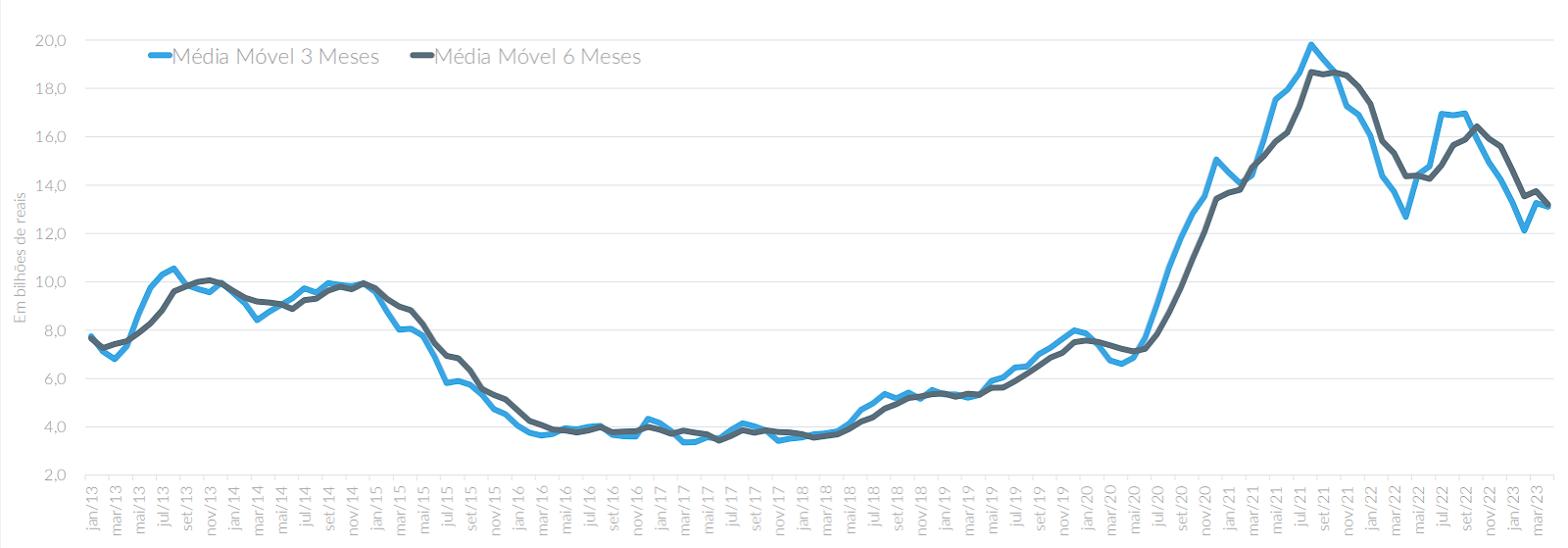

• Médias móveis do volume mensal de crédito imobiliário têm leve alta

O movimento atípico do mês de Março puxou para cima as médias móveis, mas essa alta não se confirmou em Abril, já que tanto a média móvel de 3 meses quanto a de 6 meses voltaram a cair.

A Média Móvel de 3 meses saiu de R$ 13,3 bilhões em março para R$ 13,1 bilhões em Abril, enquanto a Média móvel de 6 meses passou de R$ 13,7 bilhões para R$ 13,2 bilhões.

• Taxa de juros x Inflação

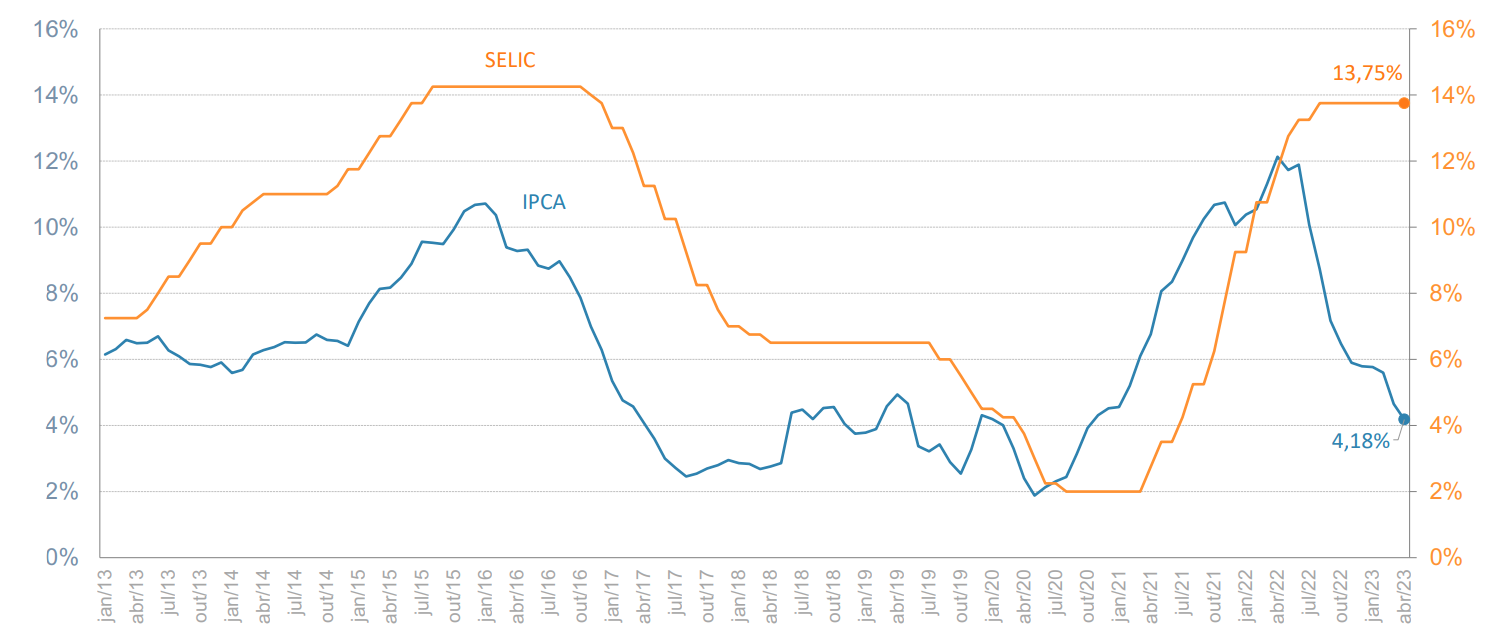

O gráfico abaixo mostra que a inflação no mês de Abril mais uma vez diminuiu, chegando a 4,18% ao ano, de acordo com o IPCA do IBGE. Essa queda deve continuar nos próximos meses, já que o IPCA-15 (que é uma prévia do IPCA) registrou uma alta de 4,07% em maio. Já a taxa de juros SELIC foi mantida em 13,75% pelo oitavo mês seguido.

• Taxa de Juros Real

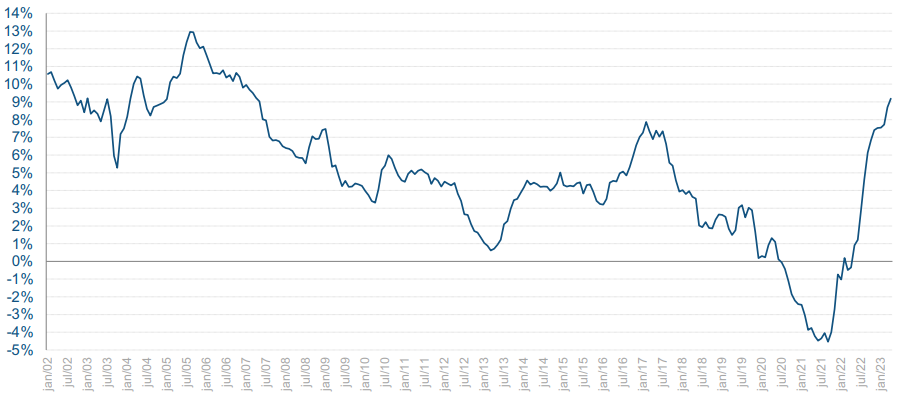

Tem havido muita discussão em torno da elevada taxa de juros real (ajustada à inflação) recentemente. Portanto, decidimos continuar fornecendo um levantamento histórico da taxa de juros real nos últimos 21 anos.

Com a queda do IPCA em Abril, a taxa de juros real chegou a 9,19% ao ano, o maior patamar desde maio/07.

Veja no gráfico abaixo:

Mas vamos analisar o resultado de Abril sob uma outra ótica?

Conforme explicamos no último report sobre crédito imobiliário, a concessão de crédito para aquisição de imóveis em março cresceu expressivos 77% em relação a fevereiro e 30% em relação a março de 2022. Mas claramente foi um mês fora da curva, puxado pela antecipação do mercado à alta das taxas da Caixa Econômica Federal.

Esta antecipação, além de inflar o resultado de Março, prejudicou o resultado de Abril, como mostramos aqui. Se fizermos um exercício de somar os resultados de Março e Abril e dividir por dois, teremos um valor médio para estes dois meses que eliminaria essa distorção, como mostramos no gráfico abaixo:

Ou seja, após ter caído em Janeiro e Fevereiro, podemos considerar que os resultados de Março e Abril foram positivos, retornando ao patamar observado de Novembro e Dezembro, em torno dos R$ 14 bilhões/mês.

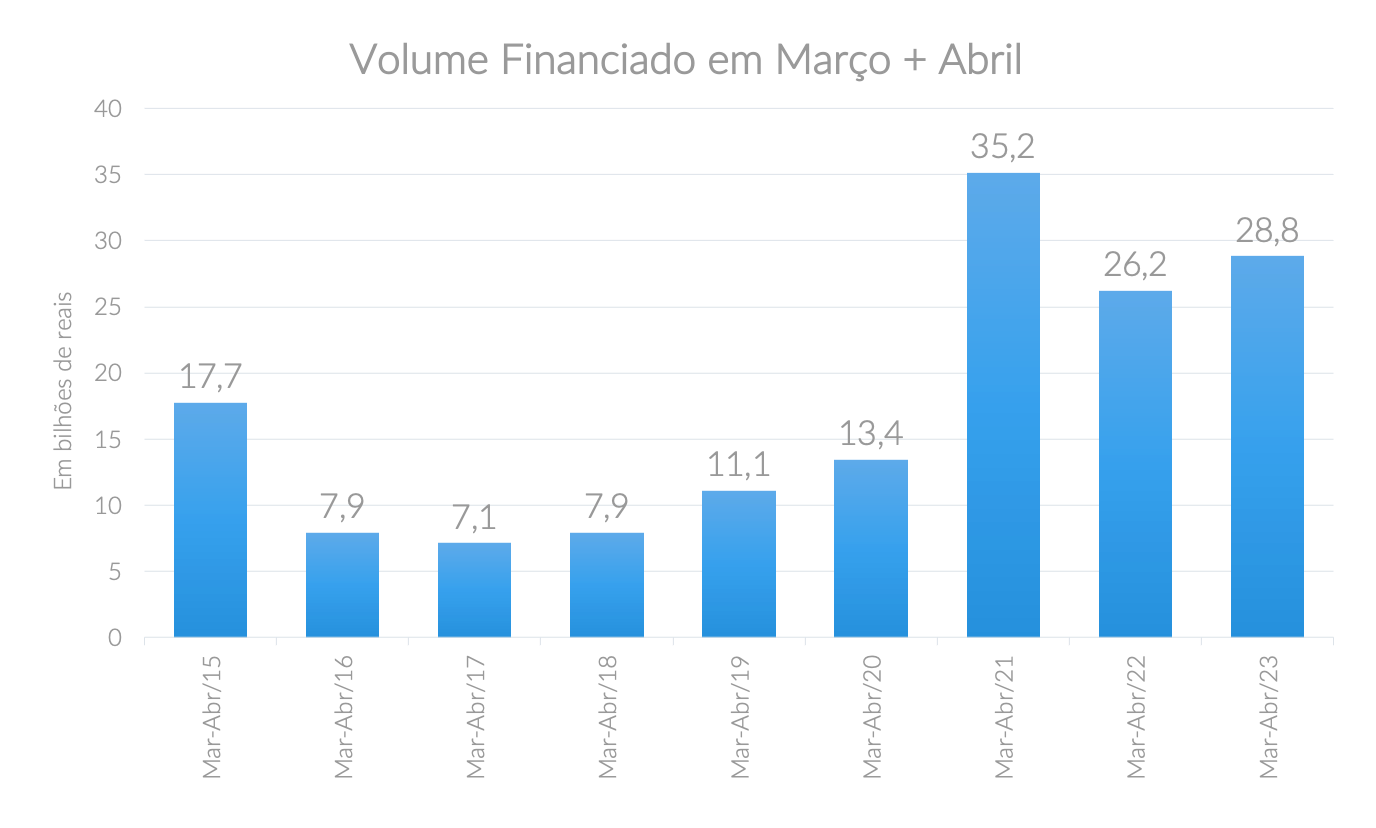

Também podemos fazer uma comparação levando apenas em conta os meses de Março e Abril nos últimos anos.

Notamos pelo gráfico acima que o resultado desse último bimestre foi positivo, ficando acima de 2022 e perdendo apenas para o ano de 2021.

HomeHub

Na HomeHub, disponibilizamos uma ferramenta gratuita de simulação de crédito imobiliário, que permite comparar taxas entre diferentes instituições financeiras, calcular o valor das parcelas, obter informações sobre a renda mínima necessária para contratar um financiamento e muito mais!

Portanto, encontre facilmente o financiamento mais adequado para a compra de imóveis, de maneira ágil e descomplicada! Verifique todas as opções disponíveis e faça uma simulação agora mesmo clicando aqui.

Caso você precise obter um melhor entendimento sobre o funcionamento de um simulador de crédito ou sobre o conceito de Custo Efetivo Total, recomendamos a leitura dos artigos abaixo:

- Simulação de crédito imobiliário? Confira as principais vantagens

- Custo Efetivo Total (CET) no financiamento imobiliário: o que é e como calcular

Se este artigo foi útil para você, não deixe de conferir outros conteúdos relacionados que publicamos por aqui: