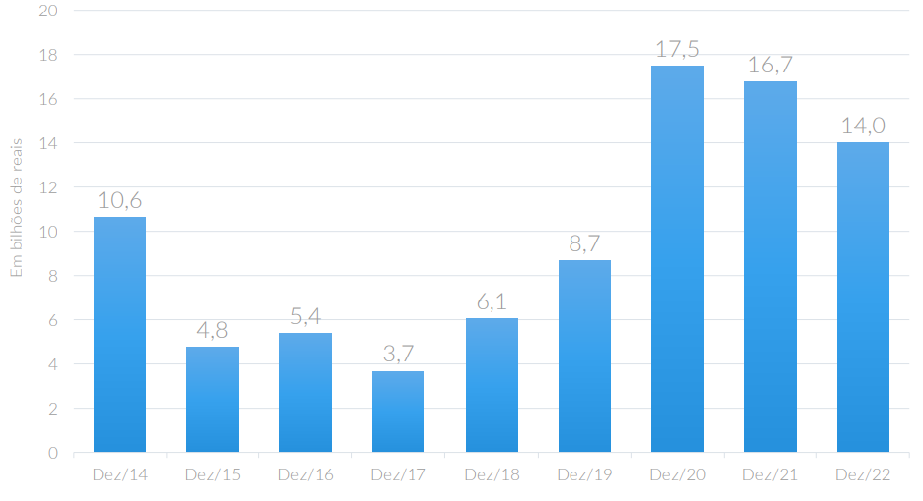

O crédito imobiliário para financiamento de construção e compra de imóveis atingiu R$ 14 bilhões em Dezembro de 2022, ficando estável em relação a novembro (-0,2%), mas confirmando o cenário de desaceleração visto ao longo do ano. Em relação a Dezembro de 2021, houve uma queda de 16,4%. Apesar da estabilidade registrada em Dezembro, o resultado não foi suficiente para reverter a trajetória de desaceleração da concessão de financiamento imobiliário..

Para entender melhor o panorama mensal sobre crédito imobiliário, a HomeHub segue com o compromisso de trazer informações atualizadas para você.

Continue a leitura deste artigo e confira a análise realizada pelo setor de inteligência de mercado da HomeHub.

Índice

• Financiamento para construção e compra de imóveis em Dezembro: Volume

Em Dezembro, o volume de crédito imobiliário com recursos do Sistema Brasileiro de Poupança e Empréstimo (SBPE), para construção e compra de imóveis, manteve o mesmo valor de Novembro, em R$ 14 bilhões (-0,2%). Ao lado do último mês, foi o terceiro pior do ano quando analisamos o volume de crédito concedido.

Na comparação com Dezembro dos anos anteriores, o volume financiado registrou queda de 16,4% quando comparado com 2021 e queda de 19,8% quando comparado com 2020.

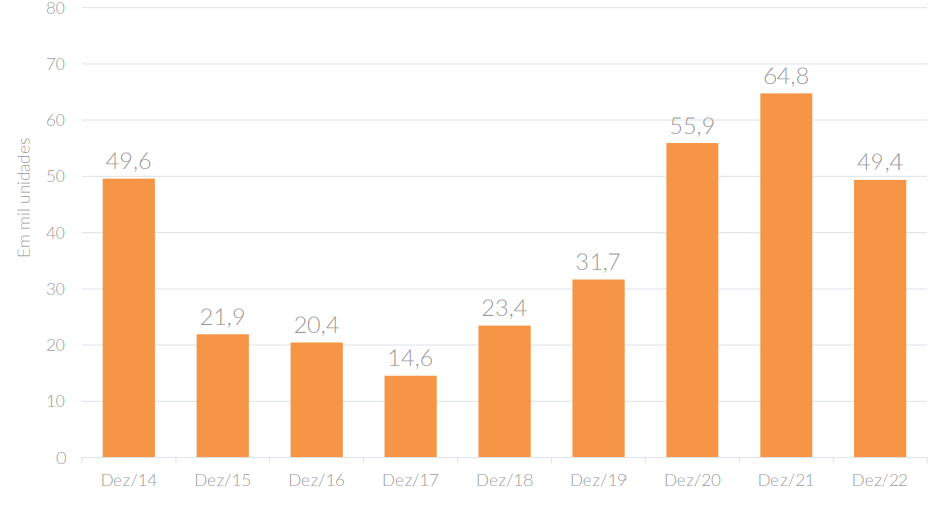

• Financiamento para construção e compra de imóveis em Dezembro: Quantidade

Nesse período foram financiados 49,4 mil imóveis, representando uma alta considerável de 9,4% em comparação ao resultado de Novembro. Esse foi o terceiro pior mês do ano, somente acima de Abril e Novembro, ambos com menos de 46 mil imóveis financiados.

Em relação a Dezembro de 2021, houve uma queda de 23,8% na quantidade de imóveis financiados. Este resultado ficou no mesmo patamar do registrado em Dezembro de 2014 – com 49,6 mil imóveis financiados – e abaixo de 2020, quando foram financiados 55,9 mil imóveis.

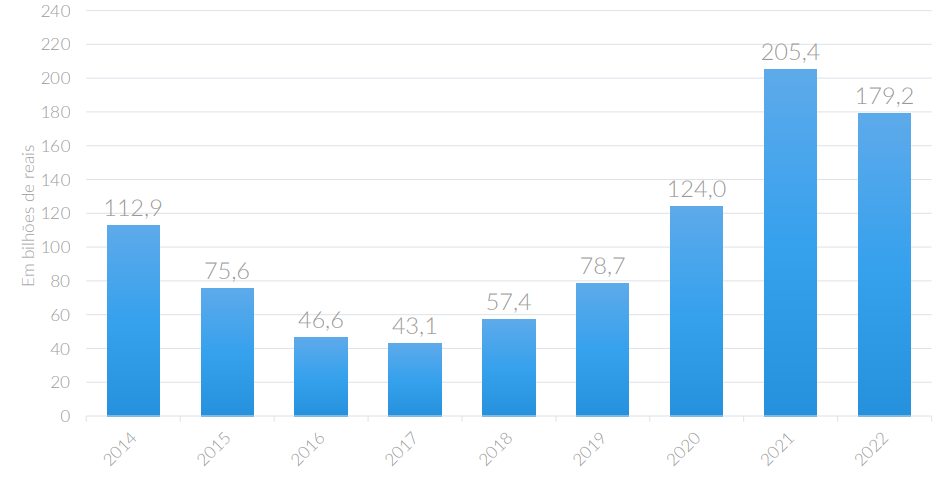

• Financiamento para construção e compra de imóveis: Janeiro a Dezembro/2022

No acumulado do ano, o volume financiado foi de R$ 179,2 bilhões, ficando 12,8% abaixo do registrado em 2021. Dessa forma, o acumulado de 2022 se confirma como o segundo melhor ano da história do crédito imobiliário.

Os números mostram sim uma desaceleração do crédito imobiliário em relação ao patamar recorde registrado em 2021, mas é importante notar que o ano de 2022 termina com um volume financiado significativamente maior que todos os resultados de 2014 a 2020.

Se por um lado o resultado de 2020 foi afetado negativamente no primeiro semestre pela pandemia de Covid-19, pelo outro, houve um aumento histórico nos meses seguintes, que perdurou até o 3° trimestre de 2021.

Com a média do volume mensal financiado nos anos de 2020 e 2021, veremos que foram R$ 13,7 bilhões p/mês. Já em 2022, apesar da queda em relação a 2021, foram R$ 14,9 bilhões de média/mês.

Também podemos observar isso através da soma dos resultados de 2020 e 2021 e dividir por dois, dando o resultado de uma média/ano de R$ 164,7 bilhões, contra os R$ R$ 179,2 bilhões de 2022.

Ou seja, apesar da inegável desaceleração em relação a 2021, o resultado de 2022 é bastante expressivo.

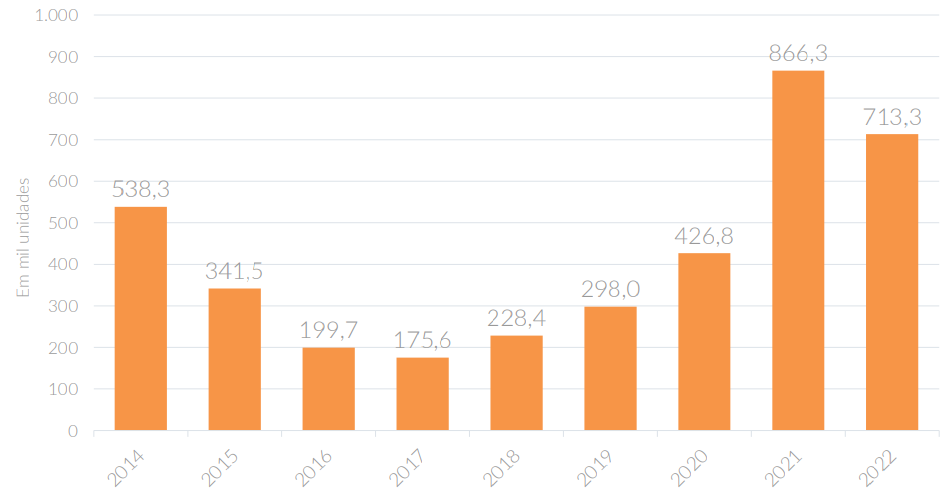

Foram financiadas 713 mil unidades ao todo, em 2022, com queda de 17,7% em relação às 866 mil unidades financiadas em 2021. Já em 2020, foram 427 mil imóveis financiados.

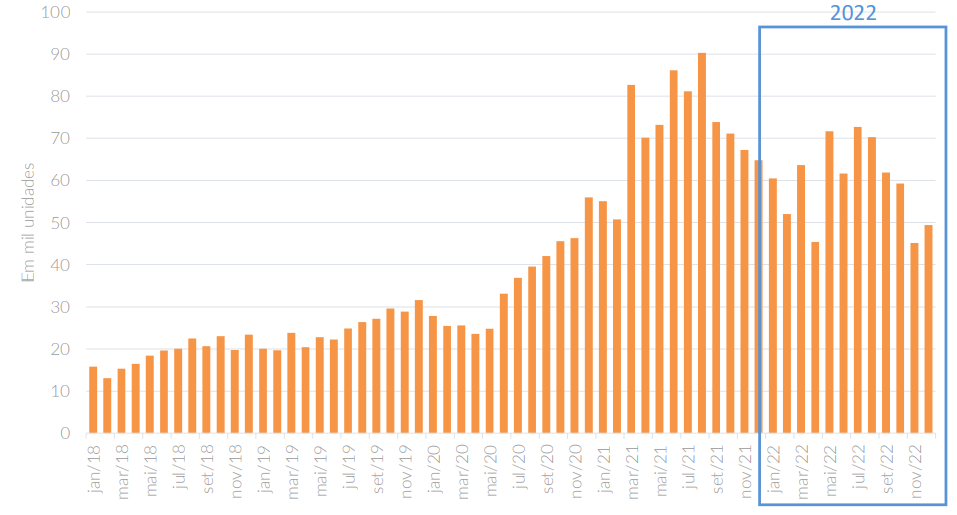

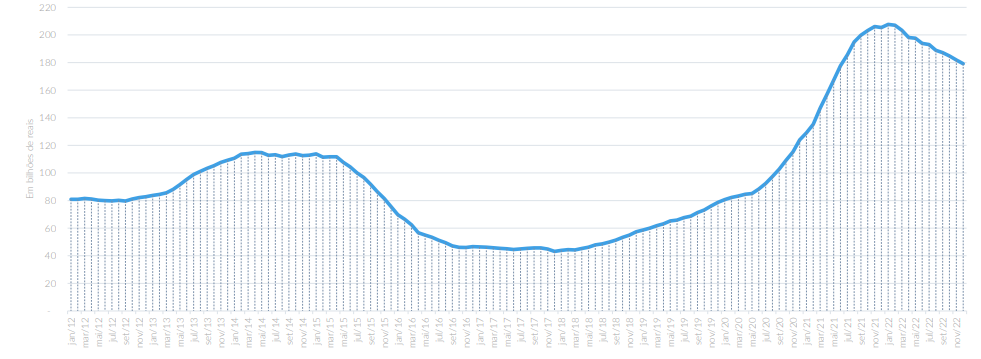

• Financiamento para construção e compra de imóveis: Acumulado em 12 meses

Como já mostramos, o volume de crédito imobiliário acumulado nos últimos 12 meses (terminados em Dezembro) atingiu R$ 179 bilhões, representando uma pequena queda de 1,5% em relação aos 12 meses terminados em novembro, confirmando a trajetória de desaceleração, mas mantendo-se em patamar elevado historicamente.

Seu ponto máximo em 2022 ocorreu em janeiro (R$207,7 bi), após isso, foram 11 meses consecutivos de queda no volume acumulado em 12 meses.

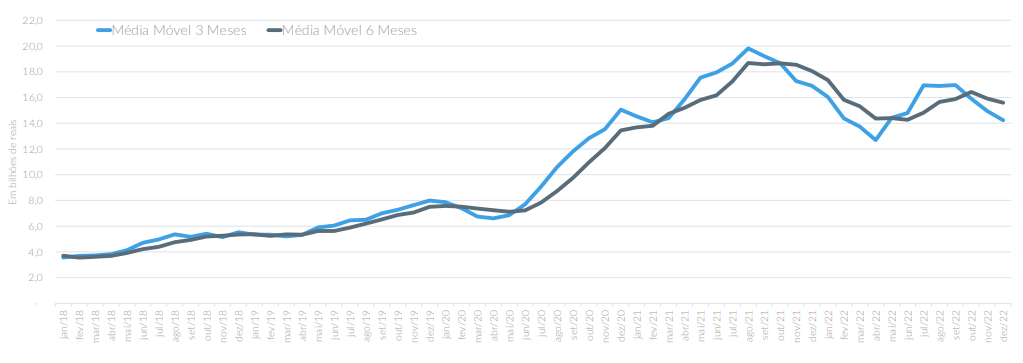

• Médias móveis do volume mensal de crédito imobiliário cai pelo terceiro mês consecutivo

Em um movimento crescente desde Maio, a média móvel de 3 meses teve sua terceira queda consecutiva no último mês de 2022, chegando R$ 14,2 bilhões/mês. Enquanto a média móvel de 6 meses cai pelo segundo mês seguido, passando de R$ 15,9 bilhões/mês para 15,6 bilhões/mês em Dezembro.

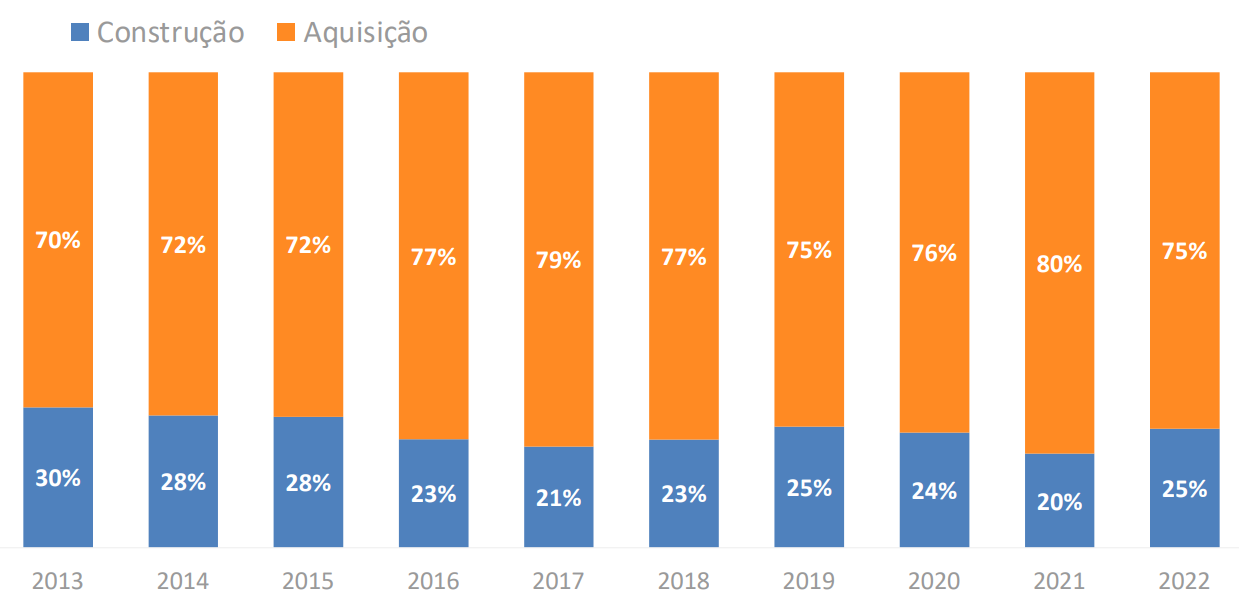

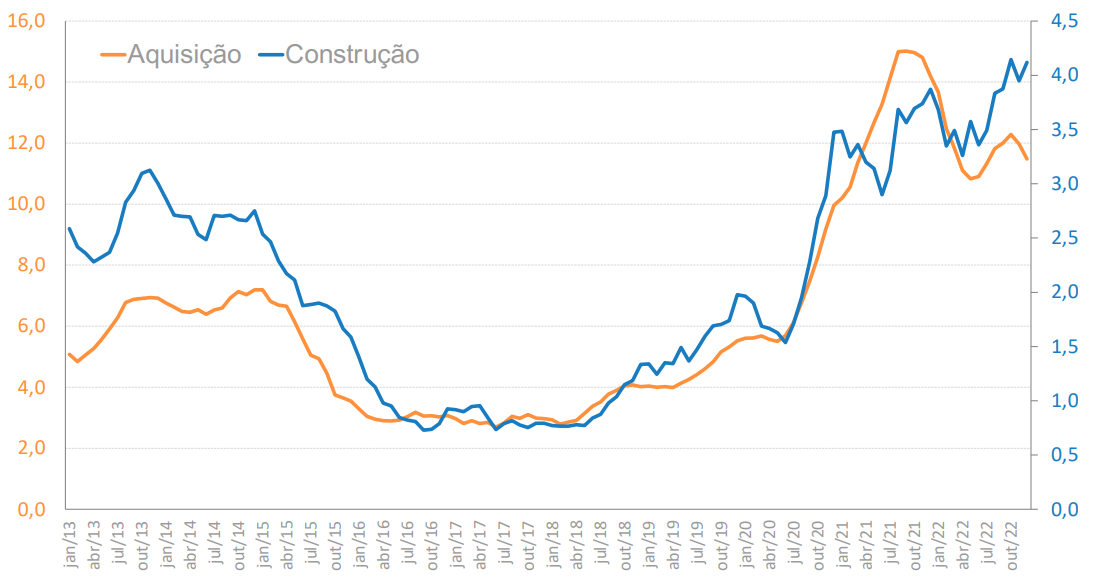

• Crédito para Construção x Aquisição de Imóveis em 2022

Em 2022, do total de crédito imobiliário pelo SBPE, 25% foram destinados à construção e 75% à aquisição de imóveis, mostrando um aumento da participação da construção de 5% em relação a 2021, como mostra o gráfico abaixo.

A média móvel dos últimos 6 meses decrédito para construção fechou o ano em seu nível máximo, batendo R$ 4,1 bi. Já a média móvel de 6 meses do volume de crédito para aquisição, que chegou a bater R$ 15 bi no terceiro trimestre de 2021, fechou o ano em R$ 11,5 bi.

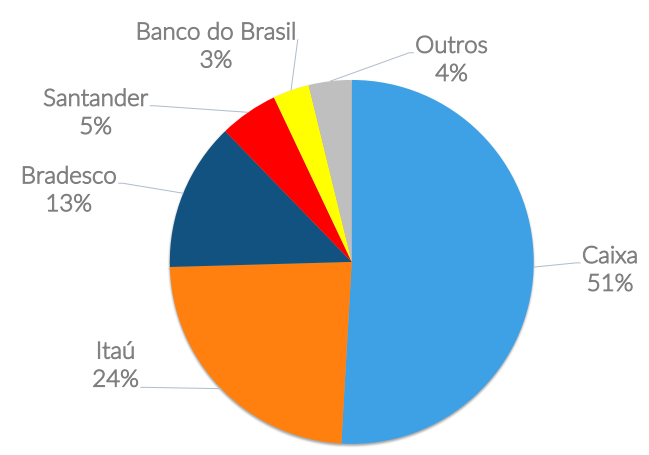

• Ranking dos Bancos em 2022

A Caixa Econômica Federal fechou 2022 liderando com folga o ranking da concessão de financiamento imobiliário, com um market share de 51% do volume concedido. Em segundo lugar, ficou o Itaú com 24%, seguido do Bradesco com 13%, do Santander com 5% e do Banco do Brasil com 3%. Todos os demais bancos juntos somaram 4%.

Considerando o volume de crédito imobiliário concedido, o gráfico acima mostra a participação dos principais bancos em 2022.

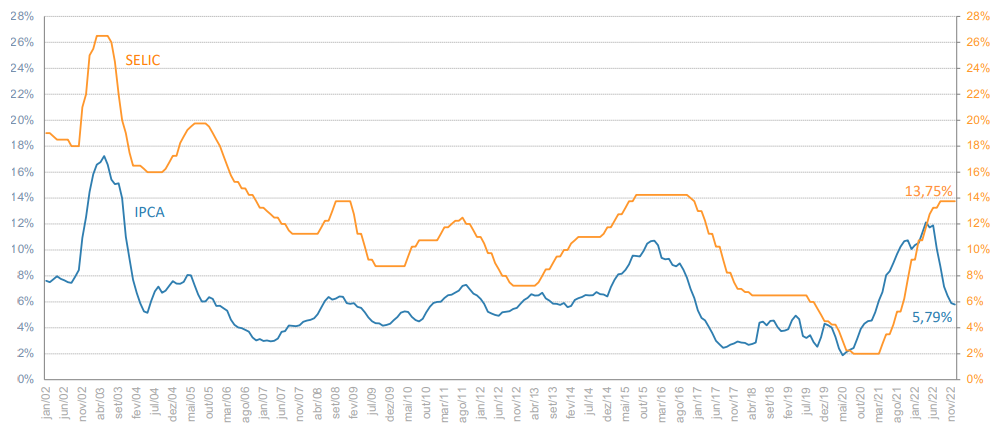

• Taxa de juros x Inflação

O gráfico abaixo mostra que a inflação mais uma vez seguiu perdendo força até o fim do ano, fechando 2022 com a queda de 5,79%. Enquanto a taxa de juros SELIC vem se mantendo em 13,75% ao ano desde agosto de 2022.

A pergunta que todos fazem agora é: dado que a inflação vem caindo ao longo dos últimos 6 meses, quando o Banco Central começará a reduzir a taxa de juros? Afinal, para que o crédito imobiliário reverta a atual tendência de queda, é fundamental entrarmos em um ciclo de queda de juros.

É difícil cravar uma resposta, mas tudo indica que o Banco Central permanecerá com os juros no atual patamar por mais alguns meses – provavelmente até o segundo trimestre – até que a inflação caia com consistência, dado que a meta de inflação para 2023 é de 3,25% (com tolerância de 1,5% para mais ou para menos).

Além disso, existe uma preocupação com o aumento de gastos por parte do atual governo, que ainda não definiu uma âncora fiscal e o discurso do presidente do BC vem indicando cautela e compromisso única e exclusivamente com a meta de inflação, sem se deixar afetar com pressões políticas.

Na HomeHub, oferecemos um simulador gratuito de crédito imobiliário para você comparar taxas em diferentes bancos, ver o valor das prestações, saber a renda mínima exigida para contratar um financiamento e muito mais!

Por isso, encontre o financiamento ideal para compra de imóveis, de forma rápida e sem burocracia! Confira aqui todas as opções e faça uma simulação.

Se este artigo foi útil para você, não deixe de conferir outros conteúdos relacionados que publicamos por aqui: