O ano de 2023 começou cheio de mudanças, com um novo governo, nova equipe econômica e bastante incerteza em relação ao que vem pela frente. Neste cenário, a pergunta que fica é: quais são as perspectivas para o mercado imobiliário em 2023?

Neste artigo vamos abordar os principais pontos que embasam nossa opinião sobre como será o desempenho do mercado imobiliário neste ano.

Índice

Economia Brasileira em 2022

1. Inflação de Taxa de Juros

Para projetarmos 2023, primeiramente precisamos entender como foi o desempenho da economia brasileira em 2022.

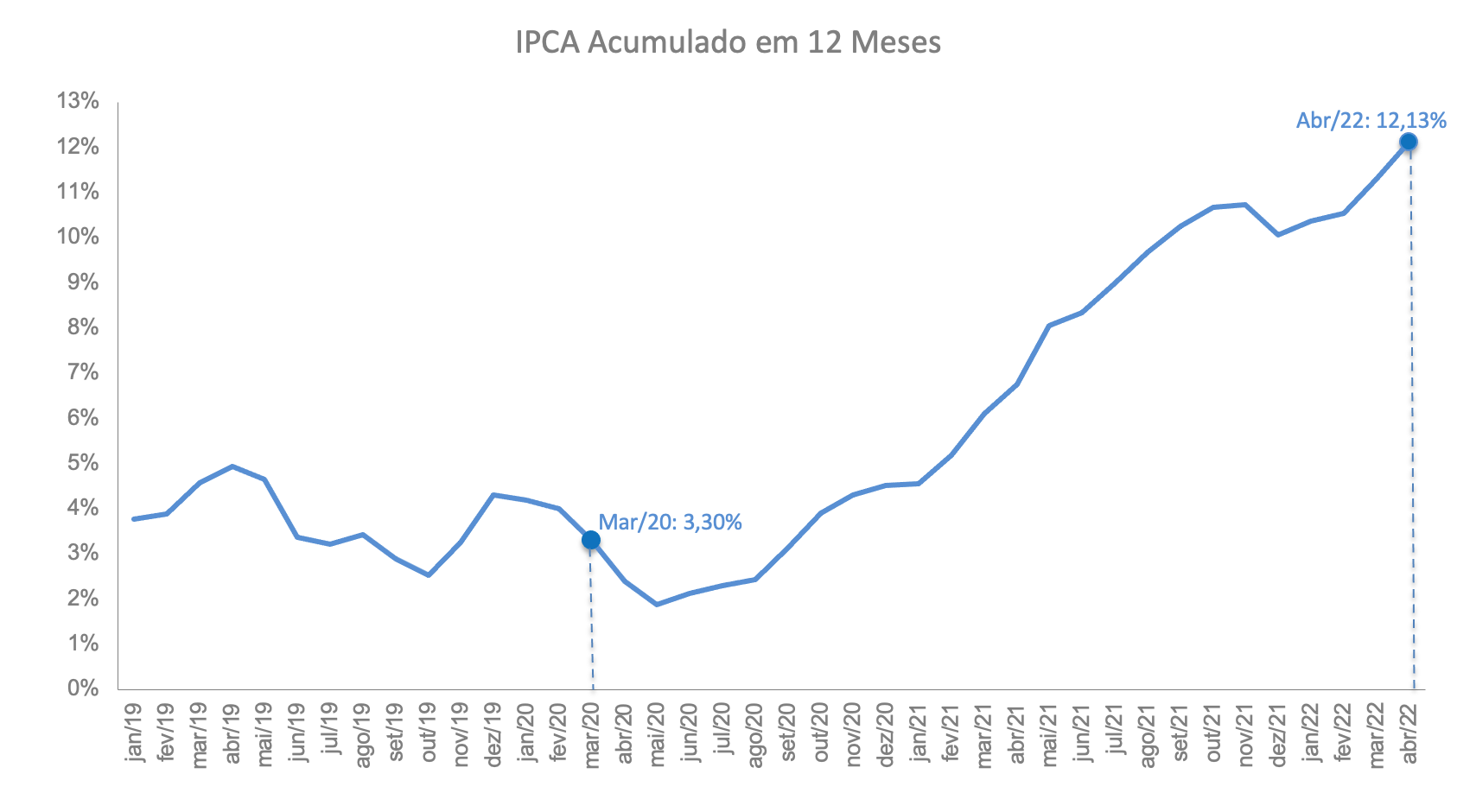

Como vimos acontecer em muitos países, o pós-pandemia trouxe uma pressão inflacionária grande e no Brasil não foi diferente. O IPCA acumulado em 12 meses saiu de 3,30% em março de 2020 (início da pandemia no Brasil) para 6,10% em março de 2021, até chegar ao pico de 12,13% em abril de 2022.

Fonte: IBGE

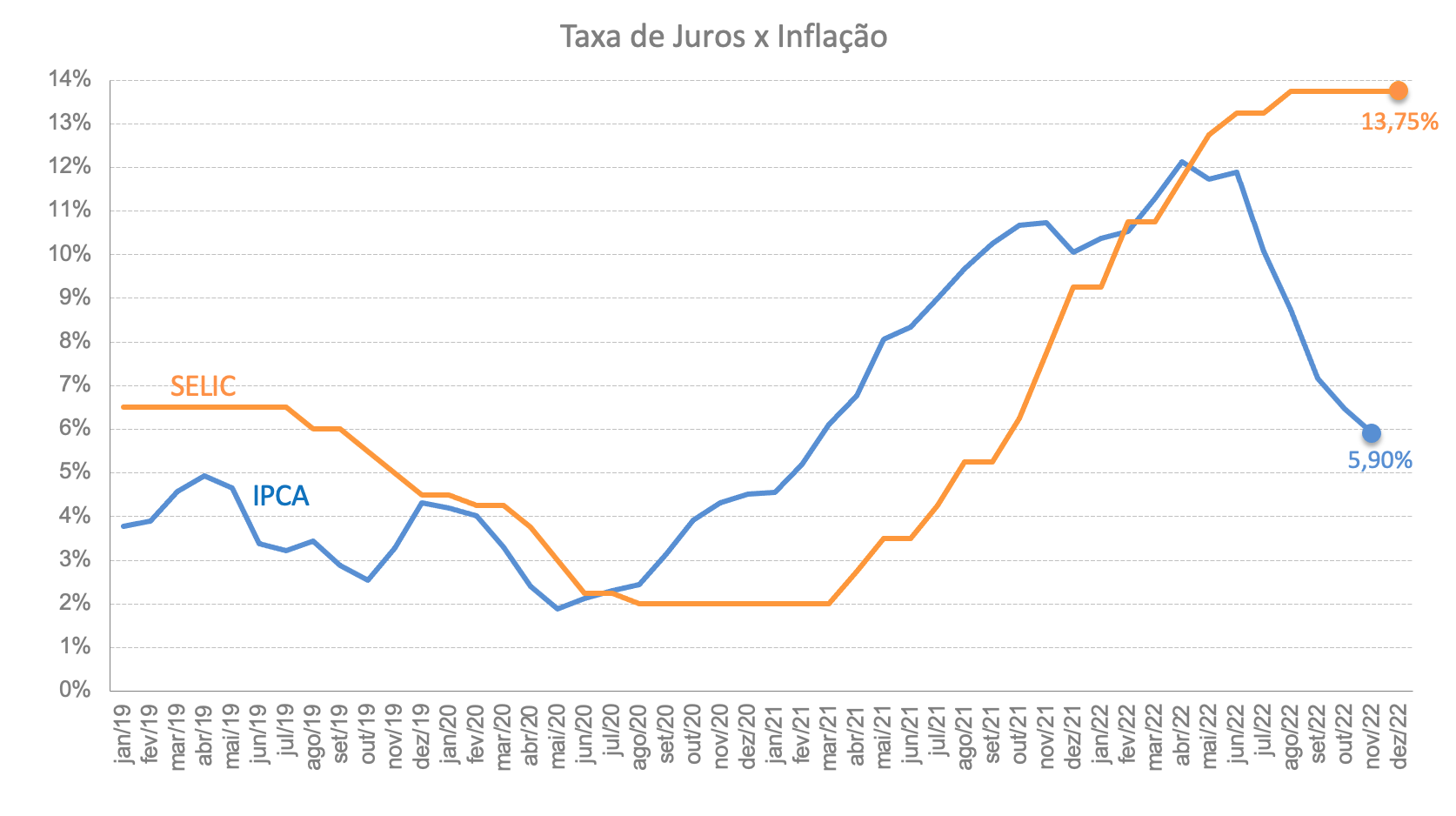

Com isso, o Banco Central iniciou um ciclo de aperto monetário (leia-se alta da taxa de juros) que teve início em abril de 2021, quando a SELIC subiu de 2,00% ao ano para R$ 2,75% e que levou a taxa básica de juros para 13,75% ao ano.

Após atingir seu pico em abril, a inflação começou a cair, acumulando 5,90% nos 12 meses terminados em novembro de 2022.

Fonte: IBGE e BCB

2. PIB

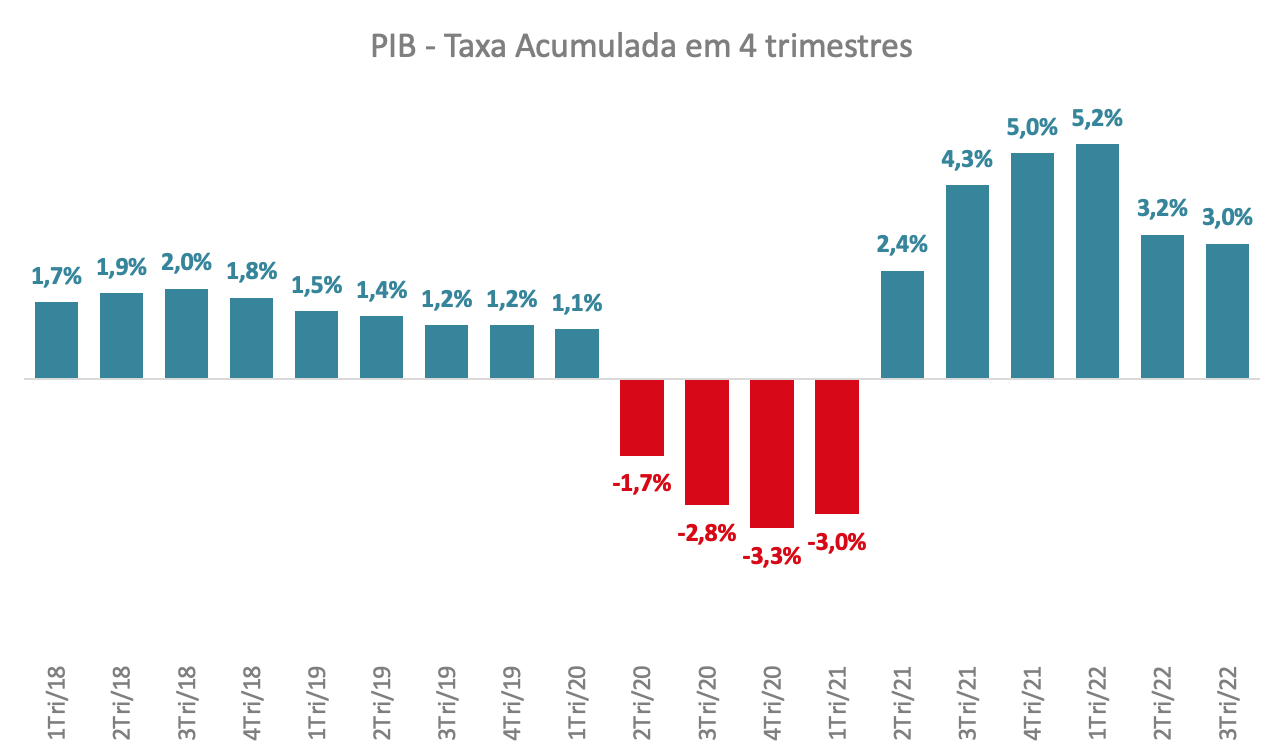

Depois da queda do PIB causada pelos efeitos da pandemia, a economia brasileira registrou alta crescente do PIB por quatro trimestres seguidos, chegando a crescer 5,2% no 1º trimestre de 2022. Este crescimento diminuiu para 3,2% no 2º Tri/22 e para 3,0% no 3º Tri/22, devendo fechar o ano de 2022 em torno deste patamar.

Fonte: IBGE

Já o PIB do setor de construção civil deve crescer entre 6% e 7% em 2022, depois de uma alta de 9,7% em 2021, ou seja, bem acima do desempenho da economia como um todo.

3. Desemprego

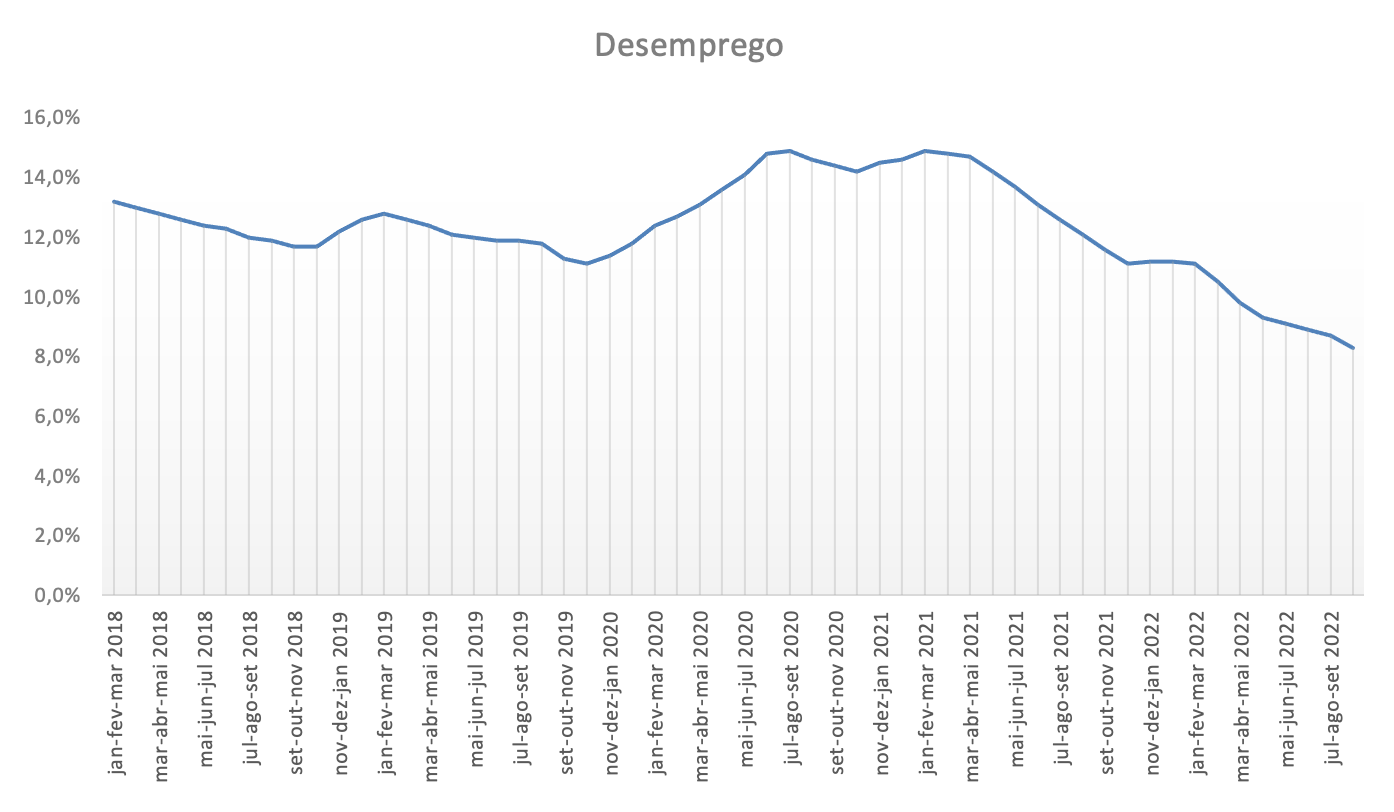

Com o bom desempenho da atividade econômica em 2022, a taxa de desemprego, que bateu 14,9% no 3º trimestre de 2020, caiu consistentemente ao longo de 2022, chegando em 8,3% nos últimos 3 meses terminados em outubro.

Fonte: IBGE

4. Crédito Imobiliário

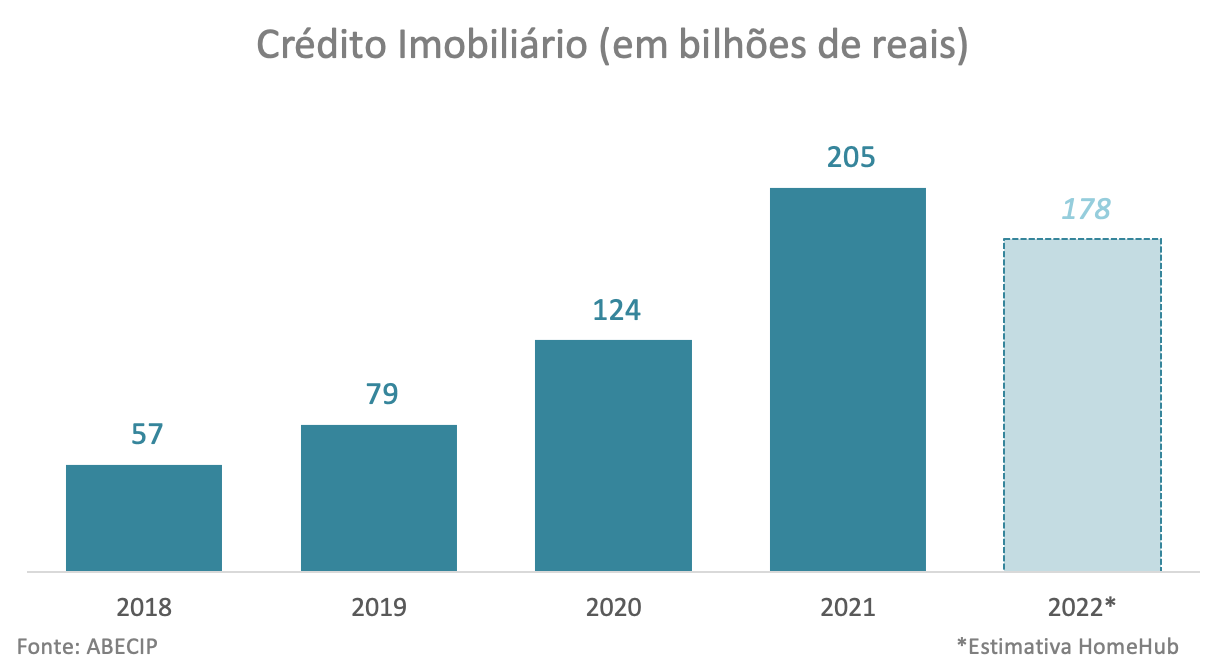

Os anos de 2020 e 2021 foram excepcionais para a concessão de crédito imobiliário com recursos do SBPE. Depois de crescer 58% em 2020, o volume de crédito imobiliário atingiu a marca recorde de R$ 205 bilhões em 2021 (+66%), com mais de 866 mil imóveis financiados.

Em 2022, com o movimento de alta da taxa de juros, já era de se esperar um arrefecimento da concessão de crédito imobiliário. Afinal, a taxa Selic média saltou de 4,48% em 2021 para 12,54% em 2022. Ainda assim, segundo os dados divulgados pela ABECIP, o volume de crédito atingiu R$ 165 bilhões de janeiro a novembro, com queda de “apenas” 12,5% em relação a 2021. Estimamos que o crédito imobiliário feche o ano na casa dos R$ 178 bilhões, como mostra o gráfico abaixo.

5. Lançamentos e Vendas de Imóveis

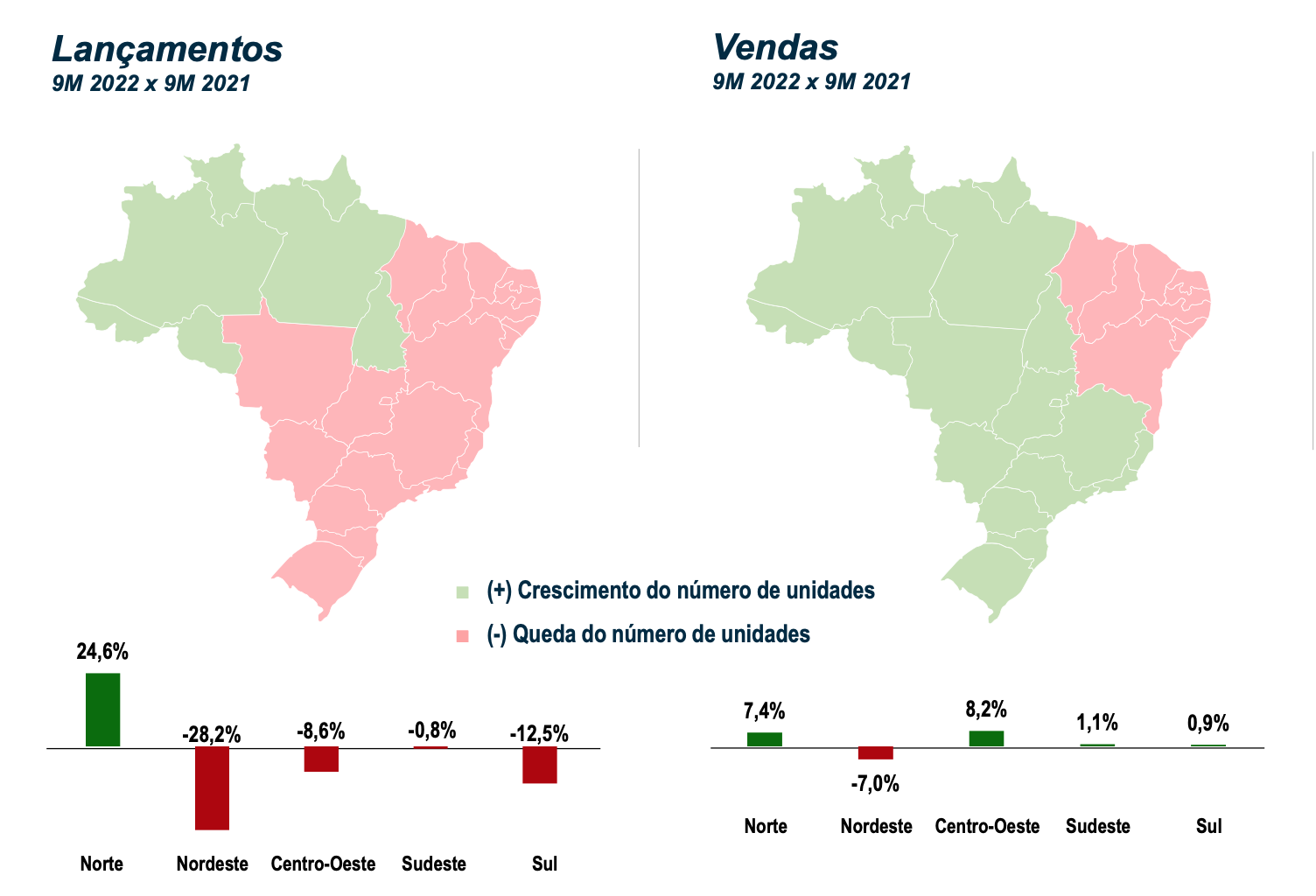

Segundo levantamento da Câmara Brasileira da Indústria da Construção (CBIC), com dados de 199 cidades do Brasil, houve queda de 17,3% na quantidade de unidades lançadas e de 2,9% na quantidade de unidades vendidas no 3º trimestre de 2022, na comparação com o 3º trimestre de 2021.

No acumulado do ano, de janeiro a setembro, novos lançamentos caíram 8,5% e as vendas ficaram estáveis (+0,1%) em relação ao mesmo período de 2021.

Fonte: CBIC

Houve retração na quantidade de imóveis lançados em todas as regiões do Brasil, exceto na região Norte. Já na análise de unidades vendidas, apenas a região Nordeste apresentou queda no período de janeiro a setembro.

Nota: os dados de vendas de imóveis, acima mencionados, não incluem o mercado de imóveis prontos/usados.

Fonte: CBIC

6. Resumo

O ano de 2022 foi positivo quando analisamos os dados acima, com inflação e desemprego em queda e PIB em alta, mas claramente existem sinais de desaceleração da economia, incluindo o crédito imobiliário. E não poderíamos deixar de citar que passamos por um processo eleitoral tenso e polarizado, com uma mudança de governo, que traz um componente de incerteza em relação aos novos rumos da economia para os próximos 4 anos. E este é um fator extremamente relevante quando falamos de expectativas para 2023.

Perspectivas para 2023 e o Mercado Imobiliário

Ao olharmos para o retrovisor, como mostramos acima, em geral os números da economia em 2022 foram positivos, mas os sinais de desaceleração são claros e, independentemente da mudança de governo, já era esperada essa desaceleração da atividade econômica, com o PIB saindo de um crescimento anual de cerca de 3% em 2022 para algo em torno de 1% em 2023. Afinal de contas, saímos de uma taxa de juros de 2,0% no início de 2021 para 13,75% no final de 2022.

Mas quando os juros cairão novamente, para que a economia volte a acelerar seu crescimento, trazendo com ela uma retomada do mercado imobiliário?

Bem, é difícil cravar essa resposta, mas antes do resultado das eleições, a expectativa era de um início da redução dos juros por volta do 2º trimestre de 2023. No entanto, as sinalizações do novo governo, de aumento de gastos (a PEC da transição foi aprovada com mais R$ 145 bilhões) devem impactar a inflação, o que faria com que o Banco Central mantivesse os juros altos por mais tempo.

Além do aumento de gastos do governo, o possível retorno de indicações políticas para as estatais e as escolhas dos nomes para a equipe econômica têm deteriorado as expectativas de muitos empresários e do mercado financeiro em relação a 2023.

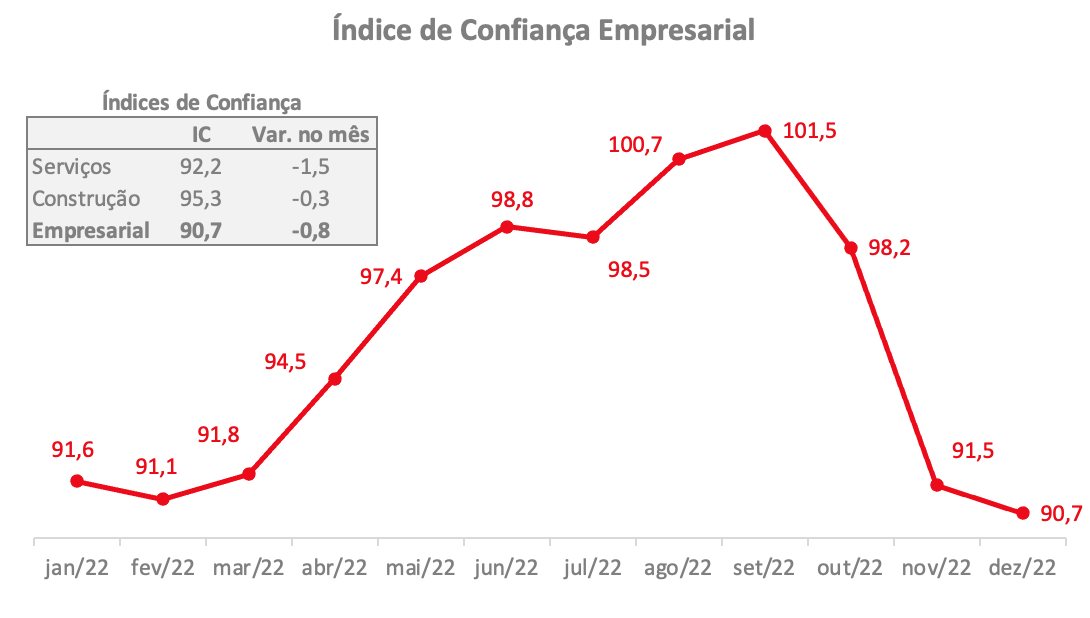

Segundo o IBRE-FGV, o índice de confiança dos empresários (incluindo os setores de construção civil e de serviços) apresentou queda significativa nos últimos 3 meses de 2022:

Fonte: IBRE-FGV

Neste cenário, acreditamos que 2023 será em um ano de continuidade do processo de retração gradual das vendas e do crédito imobiliário.

Em contrapartida, alguns fatores podem amenizar este cenário negativo:

- Possível tributação de fundos imobiliários, que atrairia investidores para o mercado imobiliário;

- Possível redução/isenção do IR sobre renda de aluguel;

- Incentivos do novo governo aos programas de habitação popular;

- Política fiscal responsável do novo governo, o que reverteria a piora das expectativas, traria mais confiança e permitiria que o Banco Central reduzisse os juros ainda no primeiro semestre, ajudando na retomada do mercado imobiliário.

Continue lendo sobre o mercado imobiliário!