No cenário do crédito imobiliário, o mês de Maio se destacou pela brusca queda de 41,8% na quantidade de unidades financiadas em comparação com o mesmo período do ano anterior.

Apesar dessa redução significativa, que evidencia os desafios enfrentados pelo setor, vale ressaltar que Maio ainda assim registrou um desempenho notável, sendo o terceiro melhor mês de maio da história, com mais de 41 mil imóveis financiados.

Já em relação ao volume de crédito imobiliário para a construção e compra de imóveis, quando comparamos com Maio de 2022, a queda foi de 28,3%, atingindo R$12,2 bilhões.

Deseja manter-se atualizado sobre crédito imobiliário? Então não perca nossos artigos mensais sobre o assunto. Na HomeHub, temos o compromisso de fornecer informações atualizadas para que você possa entender melhor o cenário mensal do crédito imobiliário.

Neste artigo, exploraremos em detalhes os números do crédito imobiliário de maio, fornecendo uma análise abrangente sobre o atual panorama do mercado.

Índice

• Financiamento para construção e compra de imóveis em Maio: Volume

Em Maio, o volume de crédito imobiliário com recursos do Sistema Brasileiro de Poupança e Empréstimo (SBPE), para construção e compra de imóveis, atingiu R$12,2 bilhões, ficando 7,3% acima do registrado no mês de Abril, mas caindo 28,3% em relação ao mesmo mês do ano anterior, como dito no início deste artigo.

Mesmo em queda, esse foi o terceiro melhor mês de Maio da história, ficando 28,3% abaixo do registrado em Maio de 2022, mas acima do patamar de R$10 bilhões.

Confira:

• Financiamento para construção e compra de imóveis em Maio: Quantidade

Nesse período foram financiados 41,7 mil imóveis, o que representa uma estabilidade (+0,4%) em comparação ao resultado de Abril.

Em relação a Maio de 2022, houve uma brusca queda de 41,8%, na quantidade de imóveis financiados, como dito no início do texto. E mesmo com uma queda desse tamanho, foi o terceiro melhor mês de Maio da história, se mantendo acima dos 40 mil.

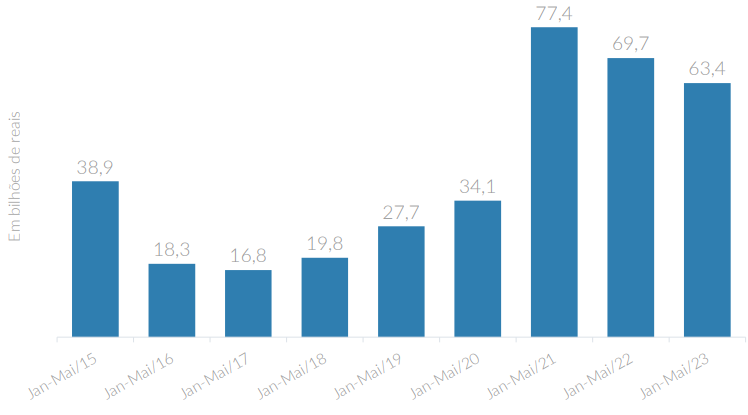

• Financiamento para construção e compra de imóveis entre Janeiro e Maio de 2023

Nos primeiros 5 meses do ano (Janeiro a Maio), o volume financiado foi de R$63,4 bilhões, ficando apenas 9% abaixo do resultado do mesmo período de 2022.

Dessa forma, os cinco primeiros meses no ano de 2023 permaneceram no patamar acima de R$60 bilhões, assim como ocorreu em 2022, que obteve o segundo melhor resultado para este período desde o início da série histórica.

Em relação à quantidade de imóveis financiados entre Janeiro e Maio, chegou-se a 219,1 mil unidades financiadas, representando uma queda relevante de 25,2% em relação ao mesmo período de 2022. Ainda assim, o terceiro melhor resultado do período em toda a série histórica.

Confira abaixo:

• Financiamento para construção e compra de imóveis: Acumulado em 12 meses

O volume de crédito imobiliário acumulado nos últimos 12 meses (terminados em Maio) voltou a cair após a estabilidade do mês anterior, atingindo R$172,9 bilhões. Este número representa uma queda de 2,7% em relação ao mês de Abril e Março, tendo em vista que ambos obtiveram o resultado de R$177 bilhões.

• Médias móveis do volume mensal de crédito imobiliário

Uma análise detalhada das médias móveis do crédito imobiliário revela direções diferentes das médias móveis de 3 e 6 meses. No gráfico, observa-se que a média móvel de 3 meses registrou uma ligeira alta, saindo de R$13,1 bilhões por mês em abril para R$13,7 bilhões em maio. Essa alta deve ser revertida no mês que vem, quando sairá da conta o resultado de março, de R$17,4 bilhões.

Por outro lado, a média móvel de 6 meses apresentou um movimento oposto, mantendo-se em declínio, passando de R$13,2 bilhões para R$12,9 bilhões/mês. Esse resultado indica a continuidade da tendência de desaceleração da concessão de crédito imobiliário.

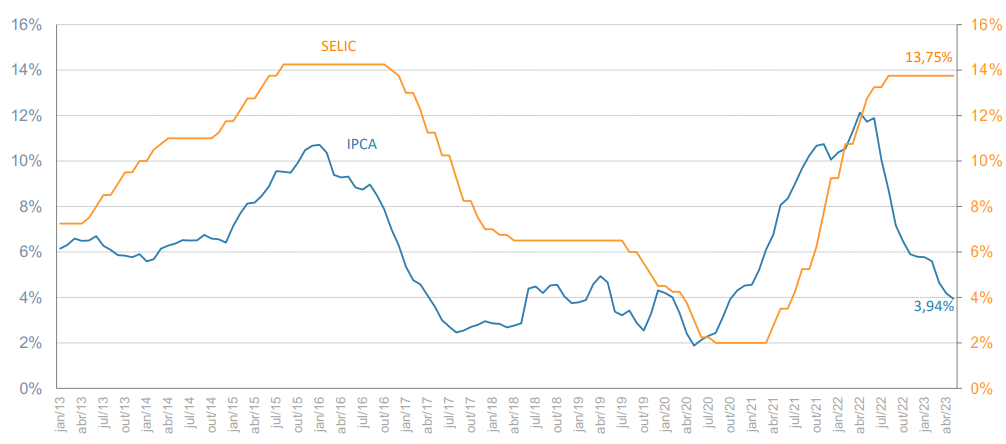

• Taxa de juros x Inflação

O gráfico abaixo mostra que a inflação no mês de Abril mais uma vez diminuiu, chegando a 3,94% ao ano, de acordo com o IPCA do IBGE.

Já a taxa de juros SELIC foi mantida em 13,75% pelo nono mês seguido, e continuará assim, pelo menos, até a próxima reunião do Copom, marcada para os dias 01 e 02 de Agosto.

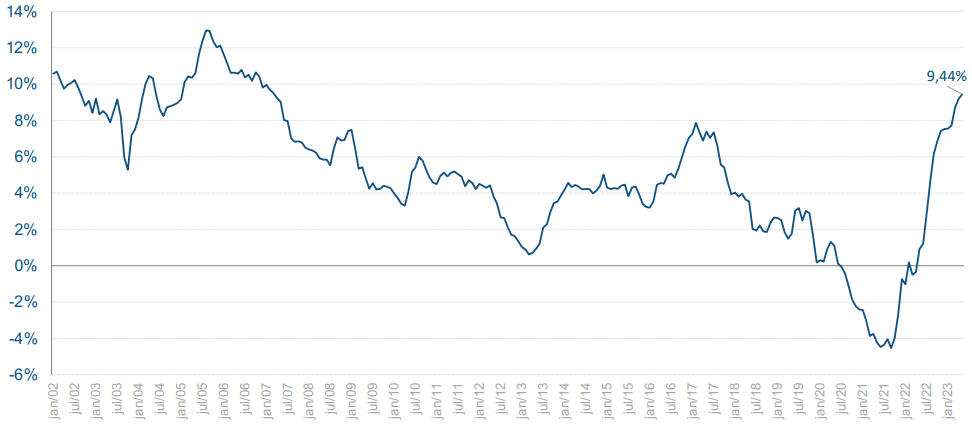

• Taxa de Juros Real

Diante das recentes discussões em torno da taxa de juros real (ajustada à inflação), decidimos manter nosso compromisso em fornecer um levantamento histórico abrangente.

Mais uma vez a taxa de juros real apresentou um aumento, chegando a 9,44% por conta das seguidas quedas do IPCA. Esse é o maior patamar de março de 2007.

Veja no gráfico abaixo:

Cenário e Perspectivas do Crédito Imobiliário – Resumo

Como vimos neste artigo, o cenário para o crédito imobiliário segue desafiador, muito em função do alto patamar da taxa de juros, mas também em função da troca de governo e todas as incertezas que ainda pairam sobre o cenário macroeconômico. Apesar do patamar ser ainda elevado historicamente, a queda em relação a 2022 evidencia o cenário de forte desaceleração.

Olhando para frente, acreditamos que estamos cada vez mais próximos do início do ciclo de queda dos juros, que deve acontecer entre agosto e setembro. No lado da inflação, as notícias recentes são positivas, com a inflação corrente e as expectativas de inflação futura em queda.

Partindo deste cenário de início da trajetória de queda da taxa Selic entre Agosto e Setembro, devemos começar a ver um impacto positivo sobre as expectativas do mercado imobiliário, mas os efeitos práticos dessa possível trajetória descendente dos juros só devem ser vistos com mais clareza no final do 4o trimestre deste ano e início do 1o trimestre de 2024.

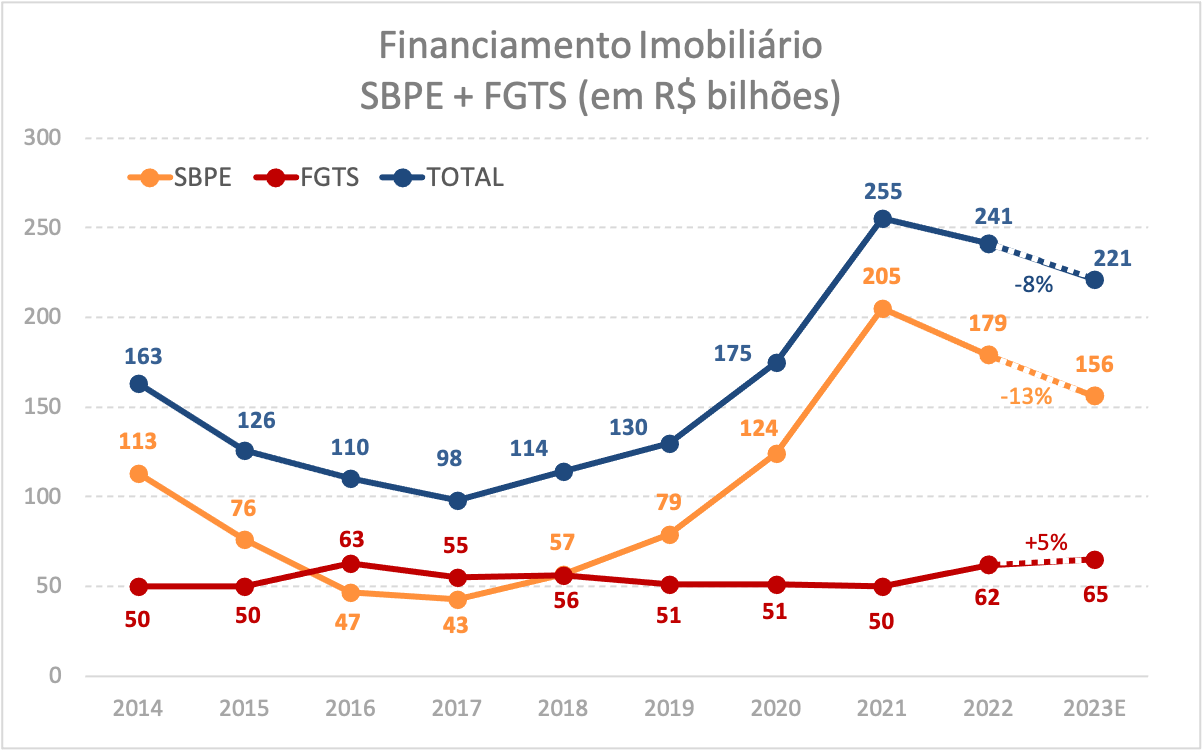

Ou seja, tudo leva a crer que a concessão de crédito imobiliário deve continuar em queda ao longo do segundo semestre. Lembrando que, segundo a própria ABECIP, a expectativa é de queda de 13% no financiamento imobiliário pelo SBPE e vimos que no ano (Janeiro a Maio) a queda acumulada é de 9%.

HomeHub

Na HomeHub, estamos comprometidos em ajudar você a encontrar o financiamento imobiliário perfeito de forma rápida e simples.

Por isso, oferecemos uma ferramenta gratuita de simulação de crédito imobiliário, que permite comparar taxas entre diferentes instituições financeiras, calcular o valor das parcelas e obter informações sobre a renda mínima necessária para contratar um financiamento, entre outras funcionalidades.

Com a nossa ferramenta, você poderá explorar todas as opções disponíveis e fazer uma simulação personalizada, garantindo que encontre o financiamento mais adequado para a compra do seu imóvel.

Se você deseja obter um melhor entendimento sobre o funcionamento de um simulador de crédito ou sobre o conceito de Custo Efetivo Total, temos artigos informativos que podem esclarecer todas as suas dúvidas. Aproveite agora mesmo e faça uma simulação sem complicações!

- Simulação de crédito imobiliário? Confira as principais vantagens

- Custo Efetivo Total (CET) no financiamento imobiliário: o que é e como calcular

Se este artigo foi útil para você, não deixe de conferir outros conteúdos relacionados que publicamos por aqui: