No cenário do crédito imobiliário de 2023, o mês de julho se destacou de maneira negativa por duas formas diferentes, sendo o pior mês do ano em relação à quantidade de unidades financiadas e o segundo pior em relação ao volume financeiro.

Esses dados mostram, mais uma vez, que a concessão de crédito imobiliário segue sua trajetória de contração, voltando aos níveis do segundo semestre de 2020.

Deseja manter-se atualizado sobre crédito imobiliário? Então não perca nossos artigos mensais sobre o assunto. Na HomeHub, temos o compromisso de fornecer informações atualizadas para que você possa entender melhor o cenário mensal do crédito imobiliário.

Neste artigo, exploraremos em detalhes o motivo dos números do crédito imobiliário de julho terem caído tanto em relação ao passado recente.

Confira nossa análise abrangente sobre o atual panorama do mercado a seguir!

Índice

• Financiamento para construção e compra de imóveis em Julho: Volume

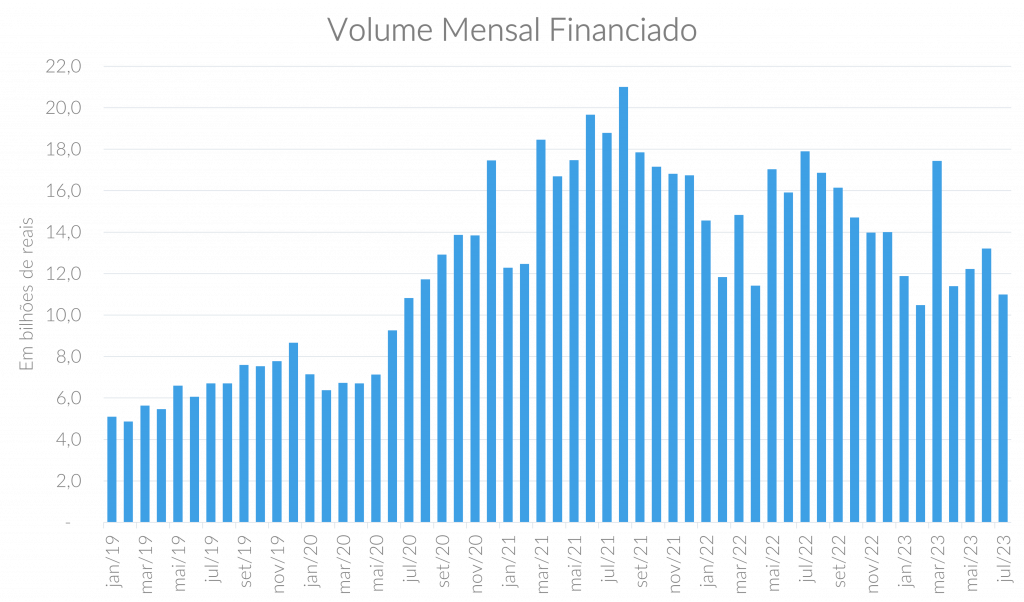

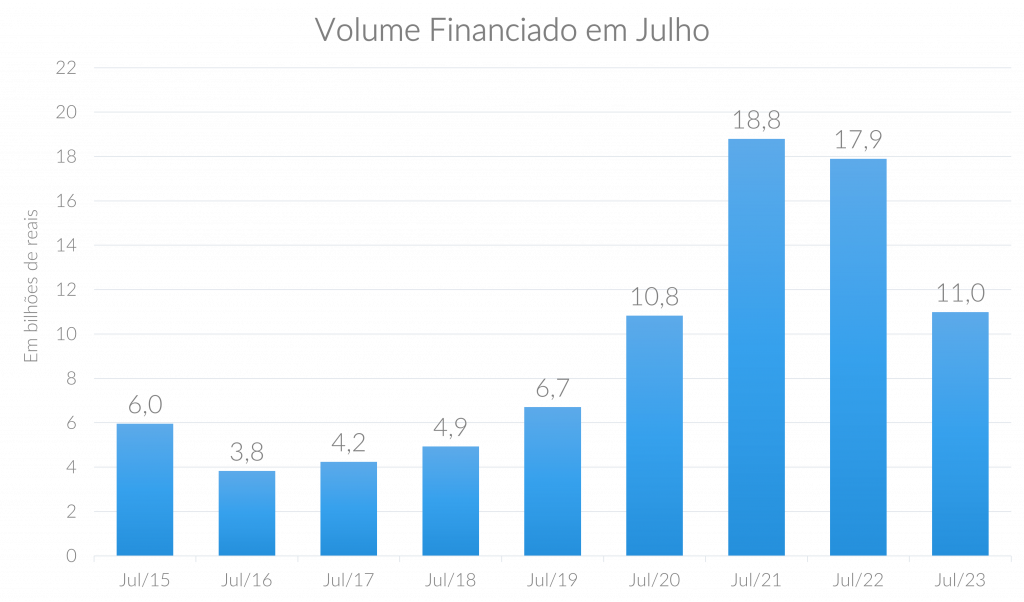

Após dois meses seguidos de alta, o volume de crédito imobiliário com recursos do Sistema Brasileiro de Poupança e Empréstimo (SBPE), para construção e compra de imóveis, ficou em R$11 bilhões no mês de julho, ficando 16,8% abaixo do mês anterior.

Em relação a julho de 2022, houve uma drástica queda de 38,6%, voltando ao patamar de julho de 2020, como mostra o gráfico abaixo.

• Financiamento para construção e compra de imóveis em Junho: Quantidade

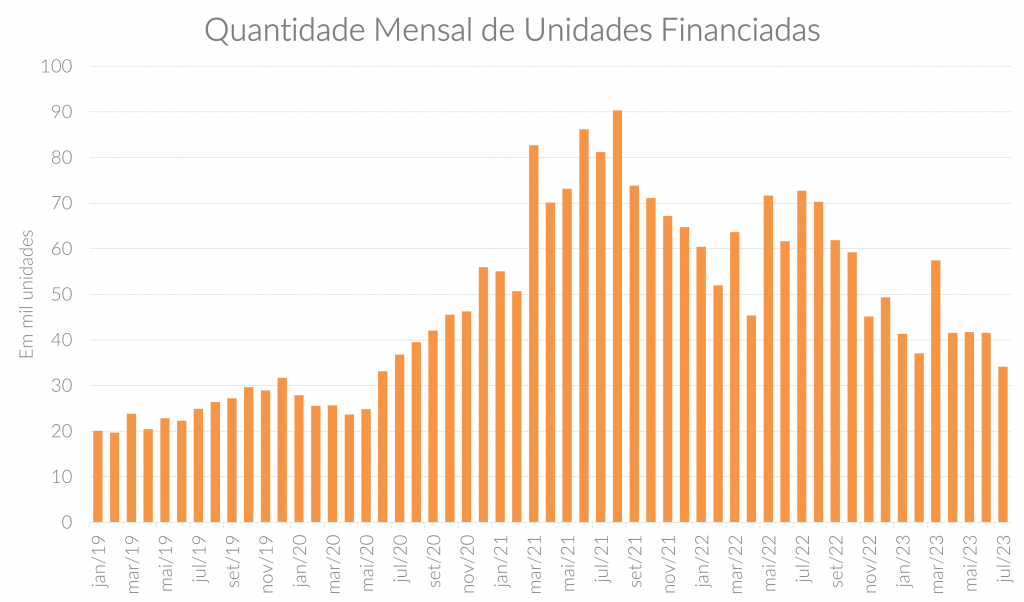

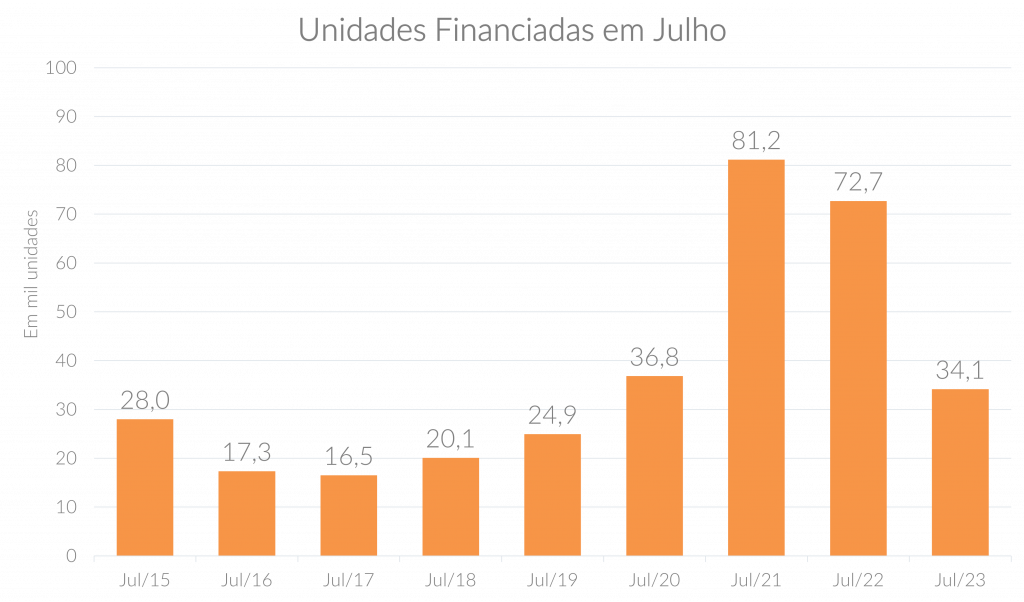

Nesse período foram financiados 34,1 mil imóveis, o que representa uma queda de 17,9% em relação ao resultado de junho. Este foi o pior mês do ano em relação à quantidade de unidades financiadas, ficando abaixo até mesmo do fraco resultado de fevereiro, quando foram financiadas 37 mil unidades.

Em relação a julho de 2022, a queda foi ainda maior, de 53,1%, na quantidade de imóveis financiados. Essa queda fez com que o resultado de julho ficasse abaixo do número de julho de 2020, de 36,8 mil imóveis.

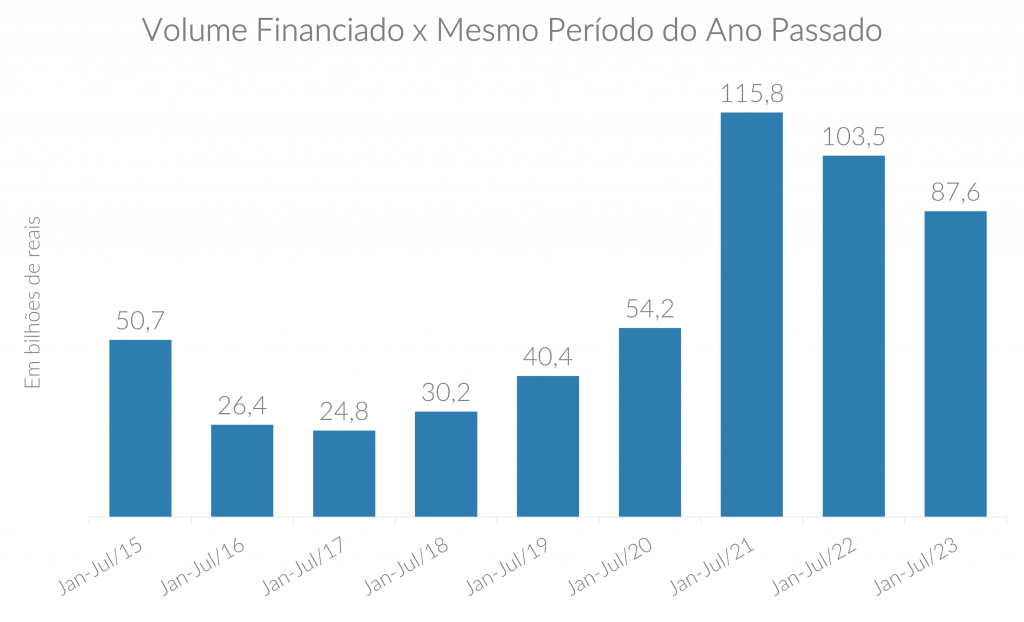

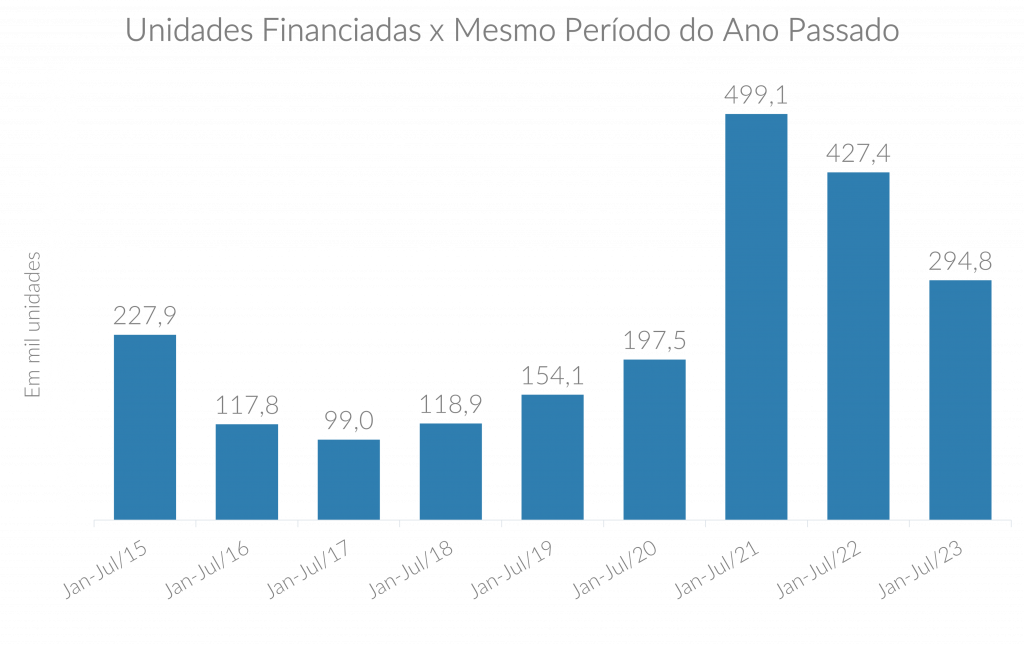

• Financiamento para construção e compra de imóveis entre Janeiro e Julho de 2023

Nos primeiros 7 meses do ano (janeiro a julho), o volume financiado foi de R$87,6 bilhões, ficando 15,3% abaixo do resultado do mesmo período de 2022.

Vale ressaltar que, mesmo em queda, esse foi o terceiro melhor resultado para este período desde o início da série histórica.

Em relação à quantidade de imóveis financiados entre Janeiro e Julho, chegou-se a 294,8 mil unidades financiadas, representando mais uma queda relevante de 31% em relação ao mesmo período de 2022.

Confira abaixo:

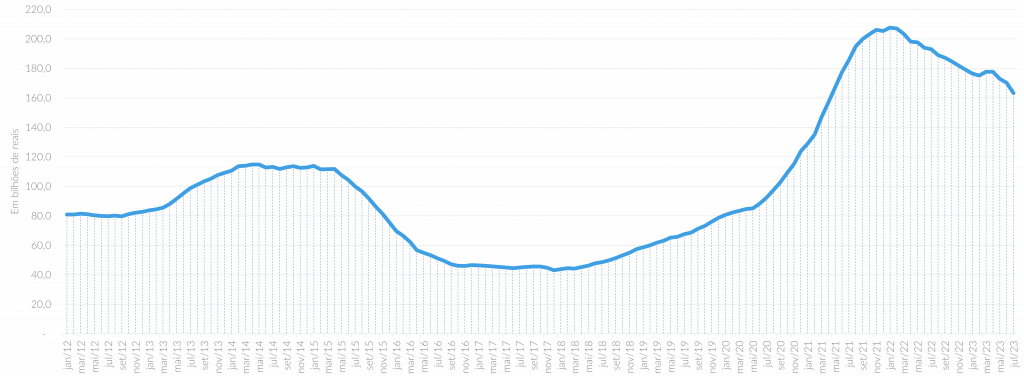

• Financiamento para construção e compra de imóveis: Acumulado em 12 meses

O volume de crédito imobiliário acumulado nos últimos 12 meses (terminados em julho) voltou a cair após um mês tão fraco, atingindo R$163,3 bilhões. A queda foi de 4,1% em relação ao mês anterior.

Este resultado marca o quarto mês consecutivo de diminuição, após um pequeno aumento em março, que foi um ponto fora da curva, como mostramos em nosso relatório de abril de 2023. Mesmo diante dessa tendência de declínio, o patamar de crédito imobiliário ainda se encontra em patamares elevados historicamente

Conforme é ilustrado no gráfico acima, durante o período de crescimento do setor imobiliário em 2012/2014, o montante anual de empréstimos para imóveis não ultrapassou a marca dos R$ 120 bilhões.

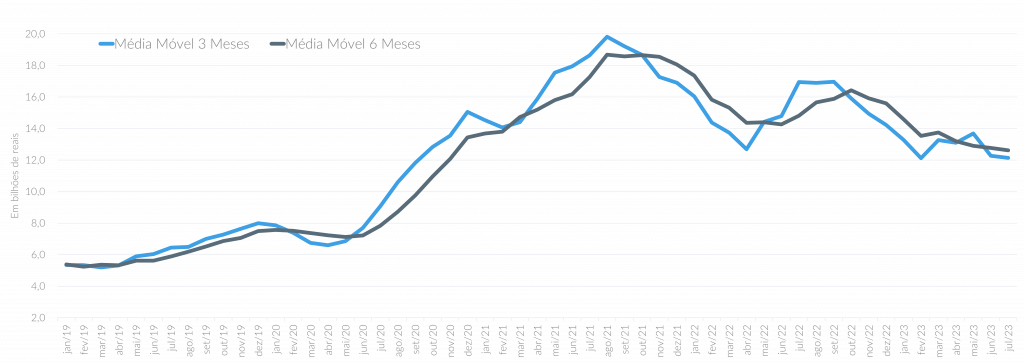

• Médias móveis do volume mensal de crédito imobiliário

Em Julho de 2023, a média móvel de 3 meses sofreu uma leve retração, passando de R$ 12,3 bilhões, em junho, para R$ 12,1 bilhões.

O que não foi diferente com a média móvel de 6 meses em julho de 2023, apresentando uma retração de R$ 12,8 bilhões, em Junho, para R$ 12,6 bilhões, seguindo mais uma vez com sua trajetória de queda.

Essa análise mostra novamente que, apesar das oscilações, o mercado de crédito imobiliário continua sua tendência de desaceleração e ainda não vemos sinais de reversão desse movimento.

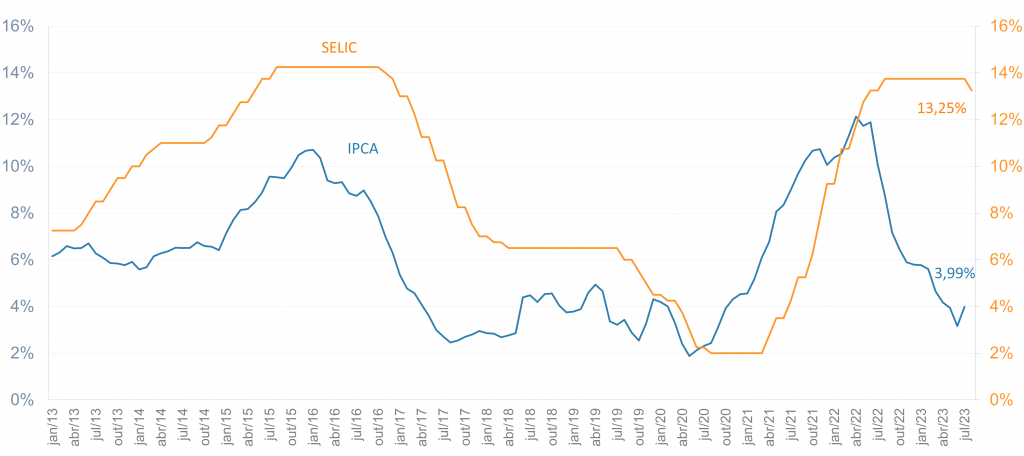

• Taxa de juros x Inflação

O gráfico abaixo mostra que a inflação no mês de abril aumentou de forma sutil, chegando a 3,99% ao ano, de acordo com o IPCA do IBGE.

Já a taxa de juros SELIC foi reduzida pela primeira vez no início de Agosto, após 11 meses consecutivos, atingindo 13,25%. Para entender melhor o impacto da diminuição da Taxa Selic, confira o artigo abaixo:

Veja o gráfico:

A expectativa é que a taxa de juros feche o ano em 11,75% e a inflação em 4,90%.

• Taxa de Juros Real

O gráfico abaixo mostra uma taxa de juros real que é calculada descontando a inflação da taxa Selic. Dessa vez, com a alta do IPCA em julho (em 12 meses), a taxa de juros real saiu da casa dos dois dígitos, atingindo 9,39% ao ano.

Veja no gráfico abaixo:

Cenário e Perspectivas do Crédito Imobiliário – Resumo

Como vimos neste artigo, o cenário para o crédito imobiliário permanece desafiador, muito em função do ainda alto patamar da taxa de juros. Também acompanhamos com cautela a evolução da captação líquida (depósitos – retiradas) da Poupança (principal fonte de funding para esta modalidade): em 2022 ela ficou negativa em R$ 80,9 bilhões e já se encontra negativa em R$ 58,3 bilhões em 2023 (de janeiro a julho). Apenas como base de comparação, a captação líquida em 2020 foi positiva em R$ 125,4 bilhões e em 2021 negativa em R$ 34,8 bilhões.

Já o saldo da Poupança se encontra em R$ 739,5 bilhões, representando uma queda de 7,5% desde julho de 2021, atenuada pelo crédito dos rendimentos.

Quando analisamos os resultados do ano mais a fundo, vemos que, percentualmente, a queda maior ocorre na concessão de crédito imobiliário para construção: -21% no volume financeiro e -43% na quantidade de unidades financiadas em relação ao mesmo período de 2022.

O crédito para aquisição cai 13,6% em volume e -24% em quantidade de unidades nesta mesma comparação.

No entanto, especificamente no mês de julho em comparação com o mês anterior, vimos que houve pequena alta no volume de crédito para construção (+ 2,8%) e pequena queda na quantidade (-4,7%). Já o crédito para aquisição caiu tanto no volume quanto na quantidade (-21,4% e -21,9% respectivamente).

Olhando de perto os dados de julho, também notamos um peso grande da participação da Caixa Econômica Federal no resultado ruim do mês. A concessão de crédito imobiliário da Caixa caiu 28% de Junho para Julho, enquanto Itaú, Bradesco e Santander variaram +1%, +11% e -5% respectivamente.

Com o início da trajetória de queda da taxa Selic e o recente aumento da confiança do setor de construção, acreditamos que nos próximos meses veremos uma gradual retomada do crédito imobiliário, tanto para construção como para aquisição. Mas reforçamos nossa visão de que só veremos os efeitos práticos dessa trajetória descendente dos juros com mais clareza no final do 4o trimestre deste ano e início do 1o trimestre de 2024.

HomeHub

Acompanhe nossas publicações e mantenha-se atualizado sobre as tendências mais recentes do mercado imobiliário por meio de nosso blog!

Explore também outros conteúdos exclusivos que apresentamos em nosso blog a seguir: