O volume de crédito imobiliário acumulado nos últimos 12 meses (terminando no primeiro mês de 2022), caiu pela décima segunda vez em Janeiro de 2023, representando 1 ano inteiro de quedas consecutivas.

Em Janeiro de 2023, o financiamento para construção e compra de imóveis atingiu R$ 11,9 bilhões, representando uma queda de 15,2% em relação a Dezembro de 2022. Esta queda não chega a surpreender, já que a concessão de crédito imobiliário sempre cai de dezembro para janeiro.

Nos últimos 20 anos, só não caiu na virada de 2017 para 2018, quando subiu 5%. Em todos os outros anos, a queda média foi de 24% entre os meses de dezembro e janeiro.

Mas na comparação com janeiro de 2022, o tombo foi maior, como você verá abaixo.

Para entender melhor o panorama mensal sobre crédito imobiliário, a HomeHub segue com o compromisso de trazer informações atualizadas para você.

Continue a leitura deste artigo e confira a análise realizada pelo setor de inteligência de mercado da HomeHub.

Índice

• Financiamento para construção e compra de imóveis em Janeiro: Volume

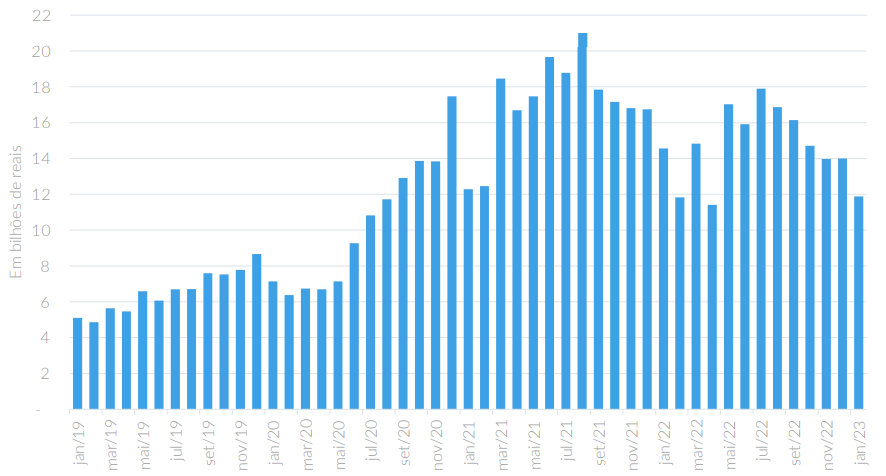

Após uma estabilidade na casa dos R$ 14 bilhões/mês entre Novembro e Dezembro, em Janeiro de 2023, o volume de crédito imobiliário com recursos da Poupança (ou SBPE – Sistema Brasileiro de Poupança e Empréstimo), para construção e compra de imóveis, atingiu R$ 11,9 bilhões, ficando 15,2% abaixo do registrado no mês de Dezembro, como mostra o gráfico abaixo:

Apesar da queda acima já ser esperada, em razão da sazonalidade, também houve queda na comparação com Janeiro de 2022, de 18,4%. Este resultado ficou praticamente no mesmo patamar registrado em Janeiro de 2021, sendo o terceiro melhor mês de Janeiro da história.

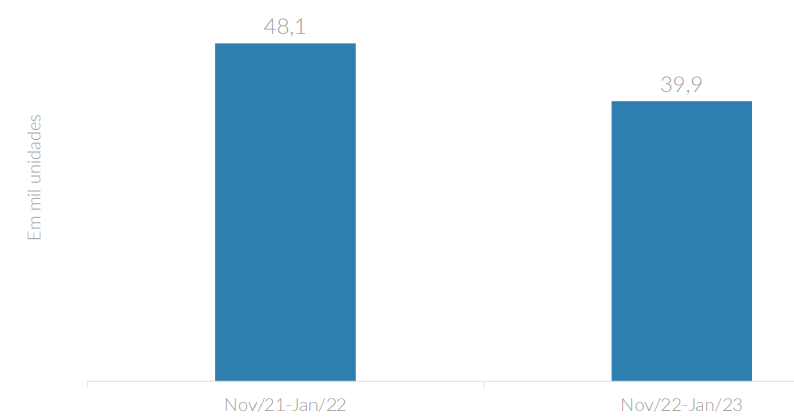

• Financiamento para construção e compra de imóveis em Janeiro: Quantidade

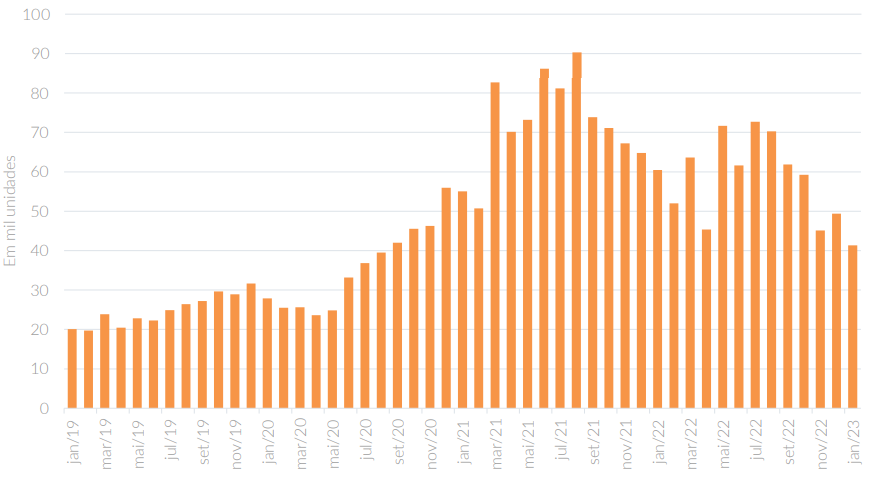

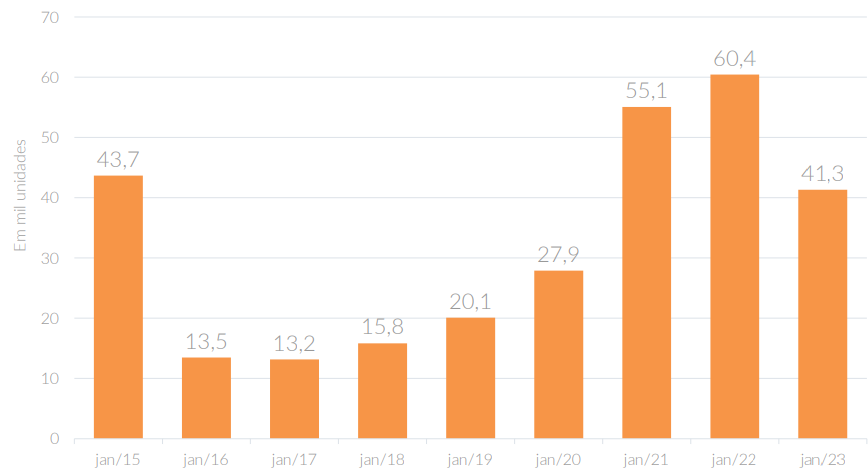

Nesse período foram financiados 41,3 mil imóveis, o que representa uma queda de 16,2% em comparação ao resultado de Dezembro.

Em relação a Janeiro de 2022, o tombo foi ainda maior: uma queda significativa, de 31,6%, na quantidade de imóveis financiados. Este resultado ainda ficou abaixo do registrado nos meses de Janeiro de 2015 e de 2021, sendo então o quarto melhor janeiro da série histórica.

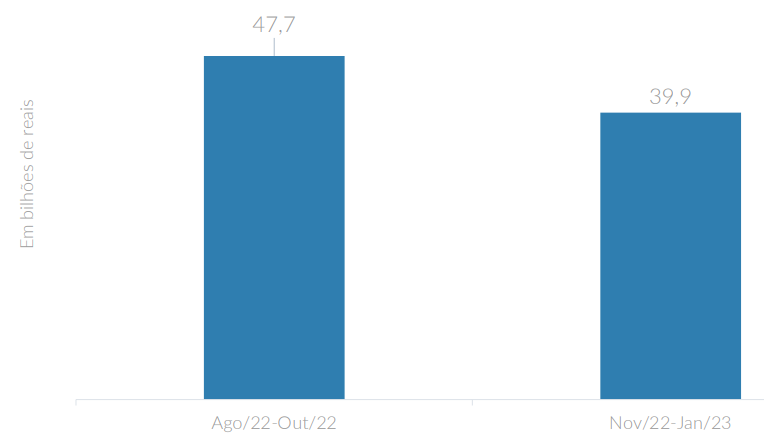

• Financiamento para construção e compra de imóveis nos últimos 3 meses

Nos últimos 3 meses (Novembro a Janeiro), o volume financiado foi de R$ 39,9 bilhões, ficando 16,5% abaixo do trimestre imediatamente anterior, de Agosto a Outubro.

Em relação ao mesmo período do ano passado, de Novembro de 2021 a Janeiro de 2022, vemos uma queda de 17,2% no volume de imóveis financiados.

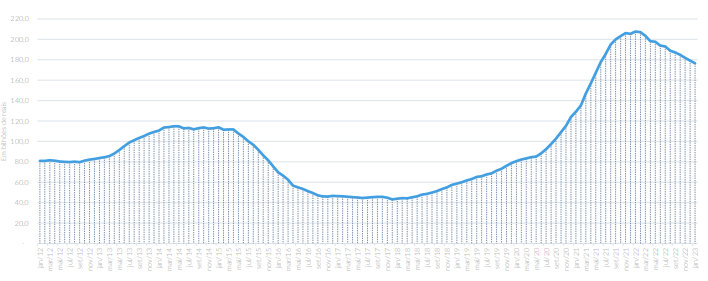

• Financiamento para construção e compra de imóveis: Acumulado em 12 meses

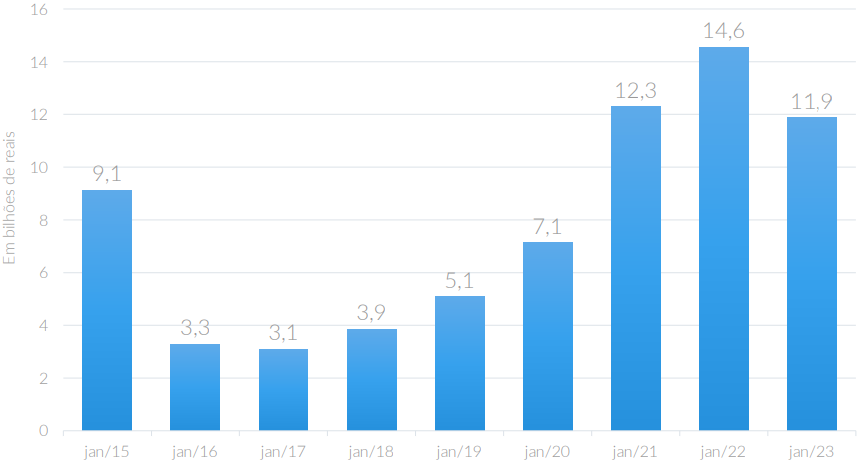

O volume de crédito imobiliário acumulado nos últimos 12 meses (terminados em janeiro) atingiu R$ 176,5 bilhões, representando a décima segunda queda consecutiva, como mostra o gráfico abaixo.

Ao compararmos o patamar atual com o seu ponto máximo, ocorrido em Janeiro do ano passado (R$ 207,7 bi), temos uma queda anualizada de 15%.

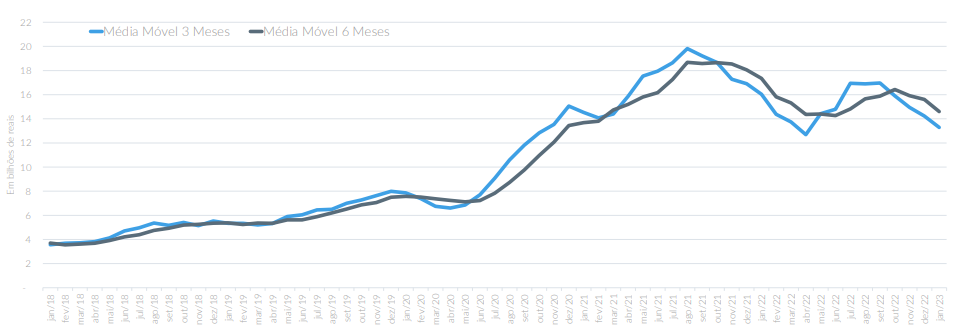

• Médias móveis do volume mensal de crédito imobiliário confirmam tendência de queda

Em um movimento de queda desde Outubro, a média móvel de 3 meses teve sua quarta queda consecutiva no mês de Janeiro, chegando R$ 13,3 bilhões/mês. Enquanto a média móvel de 6 meses caiu pelo terceiro mês seguido, caindo de R$ 15,6 bilhões/mês para 14,6 bilhões/mês em Janeiro.

Os números confirmam a desaceleração da concessão de crédito, ainda sem perspectivas de retomada.

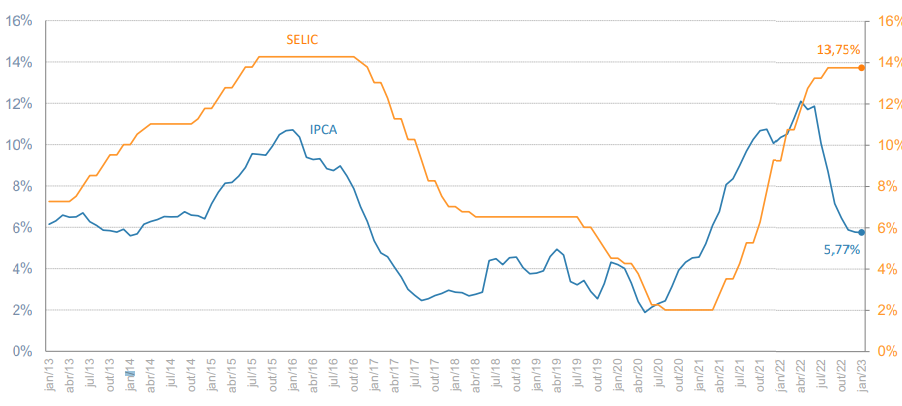

• Taxa de juros x Inflação

O gráfico abaixo mostra que a inflação desacelerou em menor proporção no mês passado, passando de 5,79% ao ano em dezembro para 5,77% ao ano em janeiro. Já a taxa de juros SELIC foi mantida em 13,75% pelo quinto mês seguido.

• Perspectivas para o ano de 2023

Segundo as projeções da ABECIP, a concessão de crédito imobiliário com recursos da Poupança deve cair 13% este ano, enquanto a concessão com recursos do FGTS deve crescer 5%, fazendo com que a concessão total de crédito imobiliário termine o ano com queda de 8%.

Na HomeHub, oferecemos um simulador gratuito de crédito imobiliário para você comparar taxas em diferentes bancos, ver o valor das prestações, saber a renda mínima exigida para contratar um financiamento e muito mais!

Por isso, encontre o financiamento ideal para compra de imóveis, de forma rápida e sem burocracia! Confira aqui todas as opções e faça uma simulação.

Se este artigo foi útil para você, não deixe de conferir outros conteúdos relacionados que publicamos por aqui: