No cenário do crédito imobiliário de 2023, o mês de agosto se destacou por se recuperar do mês de julho e, também, por mostrar desaceleração ao ser comparado com agosto de outros anos.

Mesmo com recuperação, os dados do crédito imobiliário mostram, mais uma vez, que a concessão de crédito imobiliário segue sua trajetória de contração, voltando aos níveis do segundo semestre de 2020.

Deseja manter-se atualizado sobre crédito imobiliário? Então não perca nossos artigos mensais sobre o assunto. Na HomeHub, temos o compromisso de fornecer informações atualizadas para que você possa entender melhor o cenário mensal do crédito imobiliário.

Neste artigo, exploraremos em detalhes a recuperação do mês de agosto em relação a julho e a contração contínua do crédito imobiliário.

Confira nossa análise abrangente sobre o atual panorama do mercado a seguir!

Índice

• Financiamento para construção e compra de imóveis em Agosto: Volume

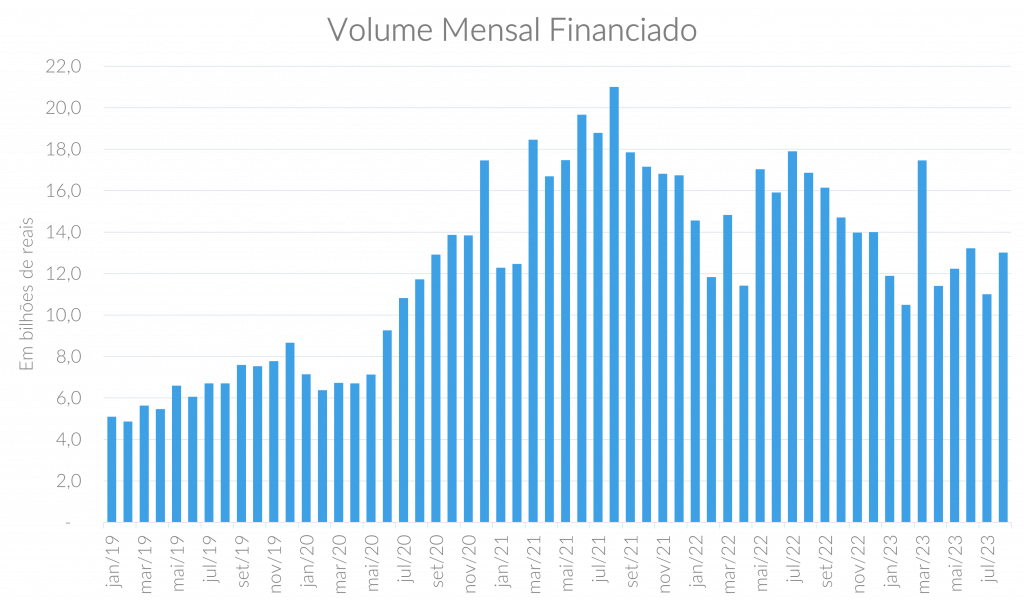

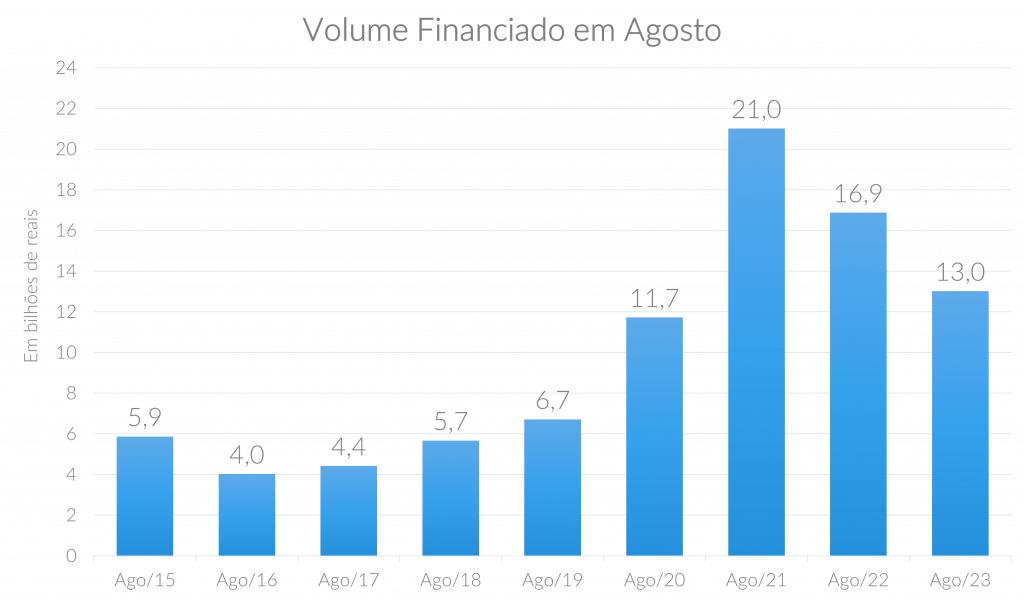

Após o pior mês do ano em julho, o volume de crédito imobiliário, com recursos do Sistema Brasileiro de Poupança e Empréstimo (SBPE) para construção e compra de imóveis, se recuperou em agosto, batendo R$13 bilhões e ficando 18,3% acima do mês anterior.

Em relação a agosto de 2022, houve uma contração de 22,9% e ficando pouco acima do patamar de agosto de 2020, como mostra o gráfico abaixo.

• Financiamento para construção e compra de imóveis em Agosto: Quantidade

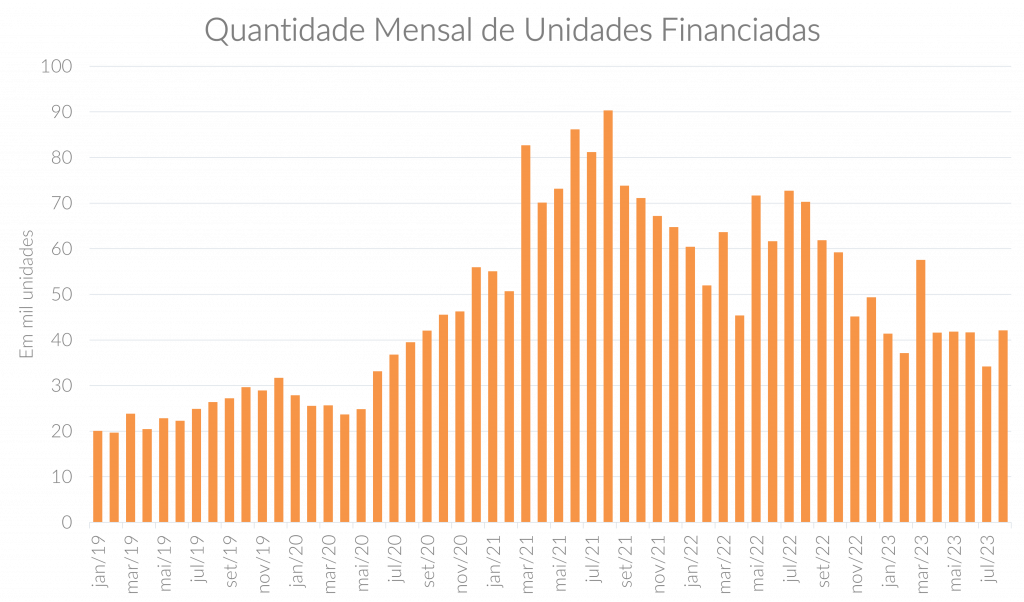

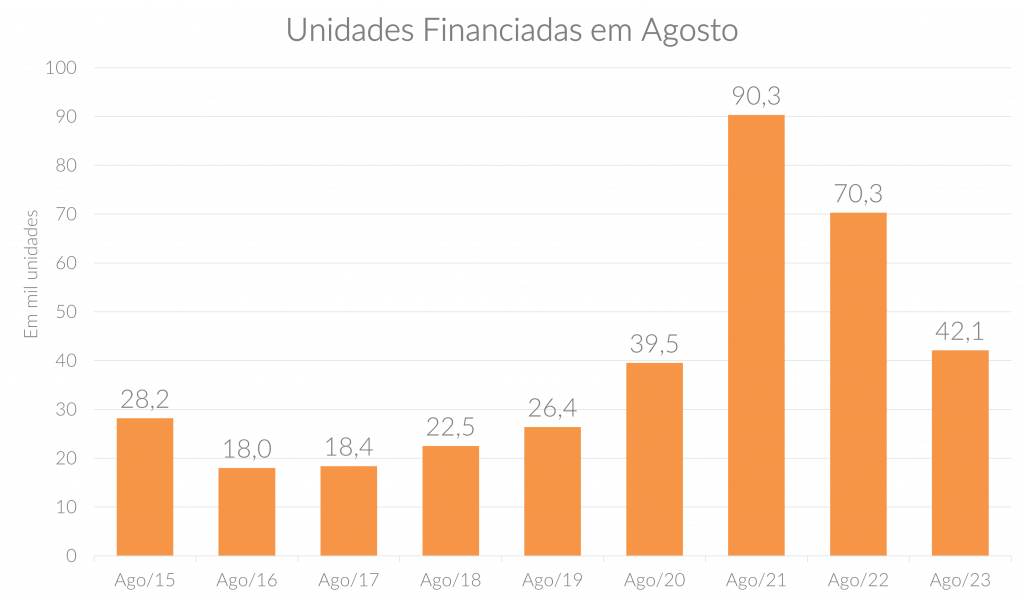

Nesse período foram financiados 42,1 mil imóveis, o que mostrou, novamente, uma recuperação de 23,2% em relação ao resultado de julho. Este resultado nos leva ao mesmo patamar que vimos em abril, maio e junho.

Comparado a agosto de 2022, foi registrado uma acentuada queda que nos remete diretamente ao nível de 2020. Em agosto de 2023, foram financiadas apenas 42,1 mil unidades, refletindo uma redução significativa de 40,1%. A tendência de contração é visualizada no gráfico a seguir:

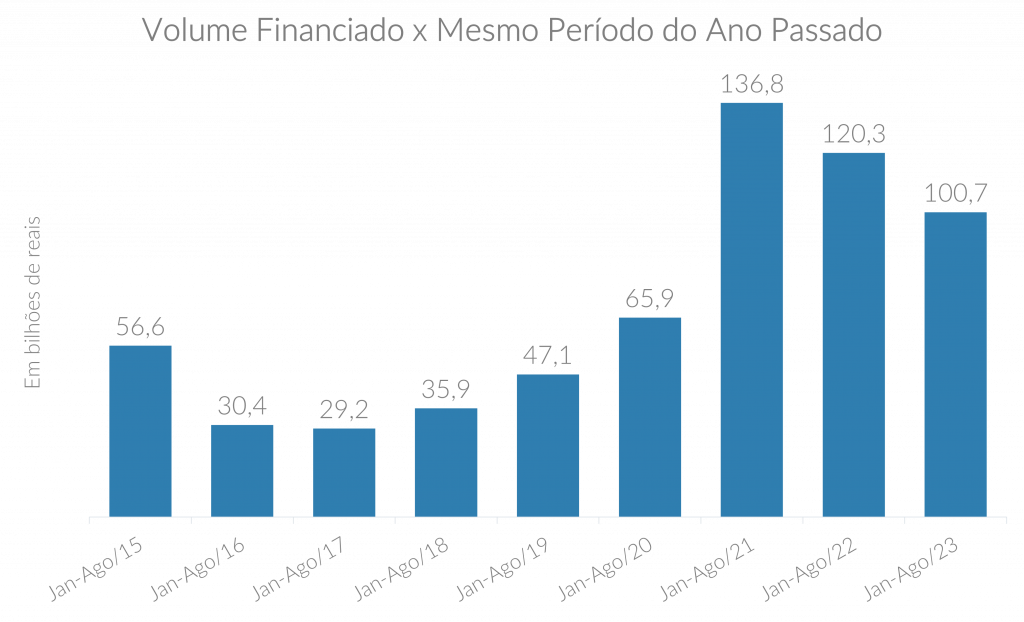

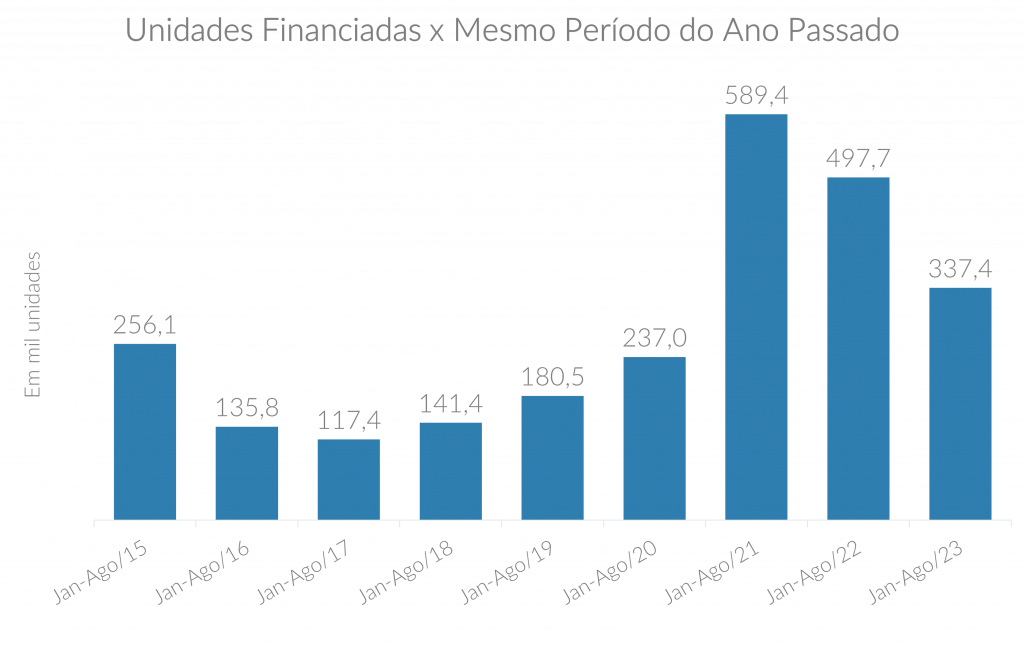

• Financiamento para construção e compra de imóveis entre Janeiro e Agosto de 2023

Nos primeiros 8 meses do ano (janeiro a agosto), o volume financiado foi de R$100,7 bilhões, ficando 16,3% abaixo do resultado do mesmo período de 2022.

Vale ressaltar que, mesmo em queda, esse foi o terceiro melhor resultado para este período desde o início da série histórica, ficando em um patamar acima de R$100 bilhões.

Em relação à quantidade de imóveis financiados entre janeiro e agosto, chegou-se a 337,4 mil unidades financiadas, representando mais uma queda relevante de 32,2% em relação ao mesmo período de 2022.

Confira abaixo:

• Financiamento para construção e compra de imóveis: Acumulado em 12 meses

O volume de crédito imobiliário acumulado, nos últimos 12 meses (terminados em agosto), permanece em queda, atingindo R$159,6 bilhões e retornando aos níveis de abril de 2021. A queda foi de 2,4% em relação a julho e de 15,5% em relação a agosto de 2022.

Este resultado marca o quinto mês consecutivo de contração, após um pequeno aumento em Março, que foi um ponto fora da curva, como mostramos em nosso relatório de abril de 2023. Diante dessa tendência de declínio, o patamar de crédito imobiliário retornou aos níveis de abril de 2021.

Conforme evidenciado no gráfico acima, durante o período de expansão do setor imobiliário de 2012 a 2014, o montante anual de empréstimos para imóveis não excedeu a marca de R$ 120 bilhões.

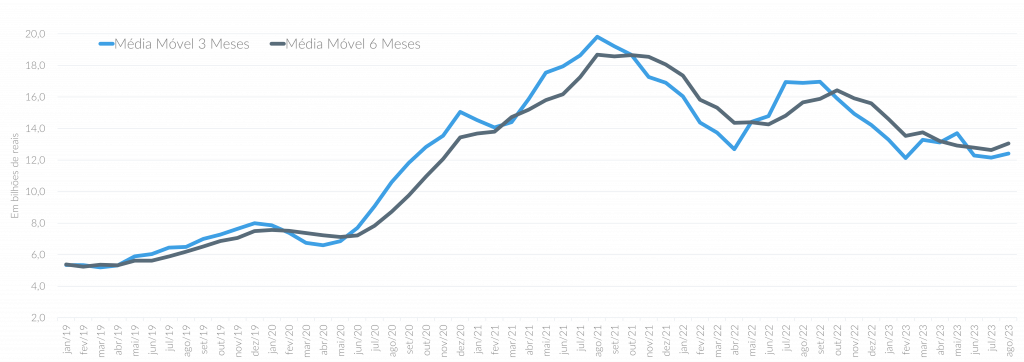

• Médias móveis do volume mensal de crédito imobiliário

Em agosto de 2023, as médias móveis de 3 meses e 6 meses tiveram uma leve recuperação, mas ainda foi o suficiente para reverter a tendência de queda que vimos ao longo do artigo.

Confira no gráfico abaixo:

Essa análise reitera que, apesar das flutuações, o mercado de crédito imobiliário mantém sua trajetória de desaceleração, e até o momento, não vemos indícios de uma reversão desse cenário.

• Construção x Aquisição

Os números que vimos até aqui são referentes ao crédito imobiliário para construção e aquisição de imóveis. Mas neste artigo vamos abrir estes números e entender melhor suas dinâmicas.

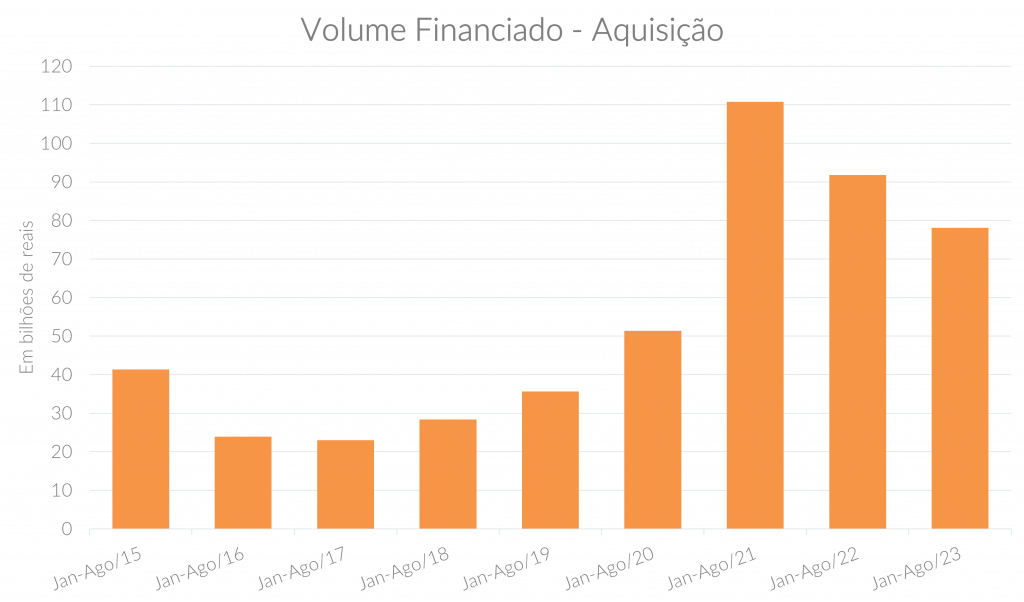

Analisando o volume de crédito imobiliário destinado apenas para aquisição de imóveis, vemos que este soma um total de R$ 78,1 bilhões em 2023, com queda de 14,9% em relação ao ano passado, como mostra o gráfico abaixo:

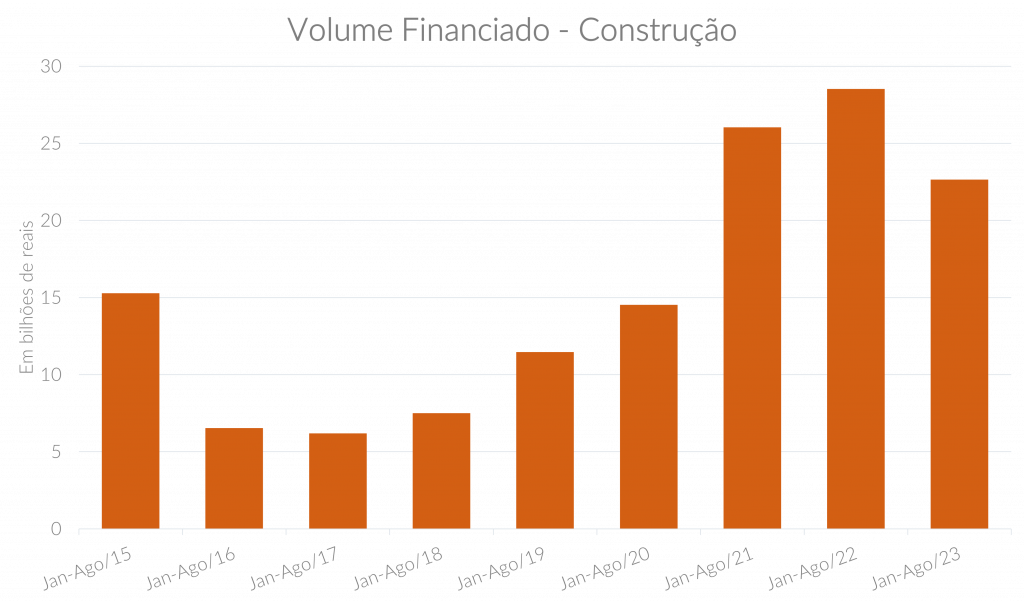

Já o volume de crédito para construção de imóveis tem queda maior no ano, de 20,6%, atingindo R$ 22,7 bilhões de janeiro a agosto, como podemos ver a seguir:

Historicamente, da totalidade de recursos do SBPE, em média 25% são alocados para construção e 75% para aquisição. Em 2023, vemos que 22% foram para construção e 78% para aquisição no período de janeiro a agosto. Isso mostra que o setor de construção ainda não “destravou”, mas tudo indica que veremos esse movimento acontecer nos próximos meses.

Como já dissemos, o volume de crédito imobiliário em agosto cresceu 18,3% na comparação com julho, mas o que puxou esse resultado? Quando separamos os dados de construção e aquisição, vemos claramente que foi a concessão de crédito para construção que puxou o resultado de agosto pra cima:

- De julho para agosto, o crédito para construção cresceu 47,6%, saindo de R$ 2,6 bi para R$ 3,8 bi (+R$ 1,2 bi).

- Já o crédito para aquisição cresceu 9,3%, saindo de R$ R$ 8,4 bi para R$ 9,2 bi (+R$ 0,8 bi).

O gráfico abaixo mostra o comportamento das médias móveis de 6 meses da concessão de crédito para construção e aquisição:

Analisando o gráfico acima, vemos uma recuperação da média móvel do volume destinado à construção de imóveis e uma certa estabilidade da média móvel do volume destinado à aquisição.

• Taxa de juros x Inflação

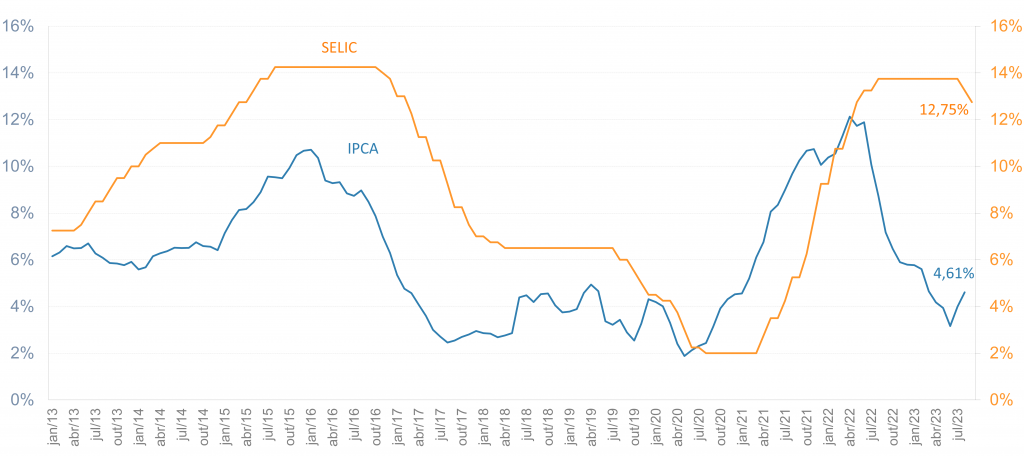

O gráfico abaixo mostra que a inflação fechou o mês de agosto em 4,61% ao ano, de acordo com o IPCA do IBGE.

Já a taxa de juros SELIC foi reduzida novamente, dessa vez atingindo 12,75% na última reunião do Copom. Para entender melhor o impacto da diminuição da Taxa Selic, confira o artigo abaixo:

Veja o gráfico:

A expectativa é que a taxa de juros feche o ano em 11,75% e a inflação em 4,86%.

Cenário e Perspectivas do Crédito Imobiliário – Resumo

Com a continuidade da trajetória de queda da taxa Selic e o recente aumento da confiança do setor de construção, continuamos acreditamos que, ao longo dos próximos meses, veremos uma gradual retomada do crédito imobiliário, tanto para construção como para aquisição.

Mas como dissemos em nosso último report, reforçamos a visão de que só veremos os efeitos mais concretos dessa trajetória descendente dos juros no final do 4o trimestre deste ano.

HomeHub

Acompanhe nossas publicações e mantenha-se atualizado sobre as tendências mais recentes do mercado imobiliário por meio de nosso blog!

Explore também outros conteúdos exclusivos que apresentamos em nosso blog a seguir: