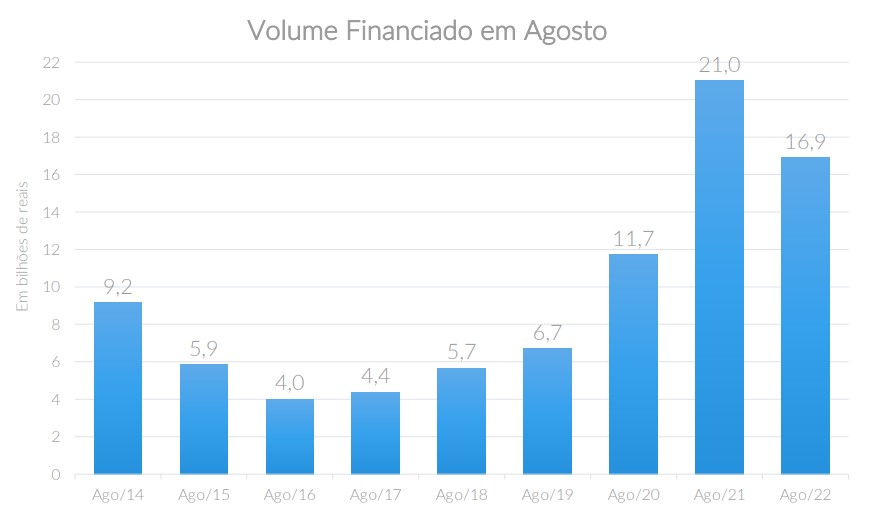

O financiamento para construção e compra de imóveis atingiu R$ 16,9 bilhões em agosto de 2022, o que demonstra uma ligeira queda de 5,7% com relação a julho. Se nos primeiros quatro meses do ano houve uma oscilação, nos últimos quatro meses o volume de crédito se estabilizou em um patamar em torno de R$ 17 bilhões por mês.

Segundo a ABECIP, associação brasileira das entidades que oferecem essa modalidade de crédito, foi o segundo melhor mês de agosto da história.

Para entender melhor o panorama mensal sobre crédito imobiliário, a HomeHub segue com o compromisso de trazer informações atualizadas para você.

Continue a leitura deste artigo e confira a análise realizada pelo setor de inteligência de mercado da HomeHub.

Índice

• Financiamento para construção e compra de imóveis em agosto: Volume

Em agosto, o volume de crédito imobiliário com recursos do Sistema Brasileiro de Poupança e Empréstimo (SBPE), para construção e compra de imóveis, atingiu R$ 16,9 bilhões, ficando 5,7% abaixo do registrado no mês de julho. Esse foi o segundo melhor resultado de agosto da história até agora.

Na comparação com agosto do ano passado, o volume financiado registrou queda de 19,7%. Apesar da queda em relação ao recorde histórico de 2021, o volume registrado em agosto equivale à soma dos resultados dos meses de agosto de 2017, de 2018 e de 2019! Isso nos dá uma noção da magnitude do resultado do crédito imobiliário este ano.

• Financiamento para construção e compra de imóveis em Agosto: Quantidade

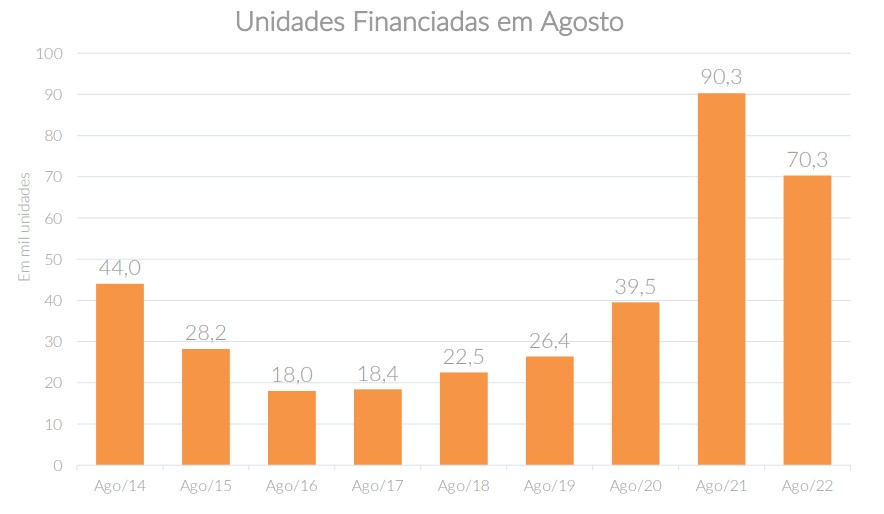

Nesse período foram financiadas 70,3 mil imóveis, ficando apenas 3,3% abaixo do registrado em julho. Apesar da pequena queda, nota-se uma estabilização em torno dos 70 mil imóveis financiados por mês

Em relação a agosto de 2021, a queda foi de 22,2% na quantidade de imóveis financiados, também sendo o segundo melhor mês de agosto da história.

• Financiamento para construção e compra de imóveis: Janeiro a Agosto/2022

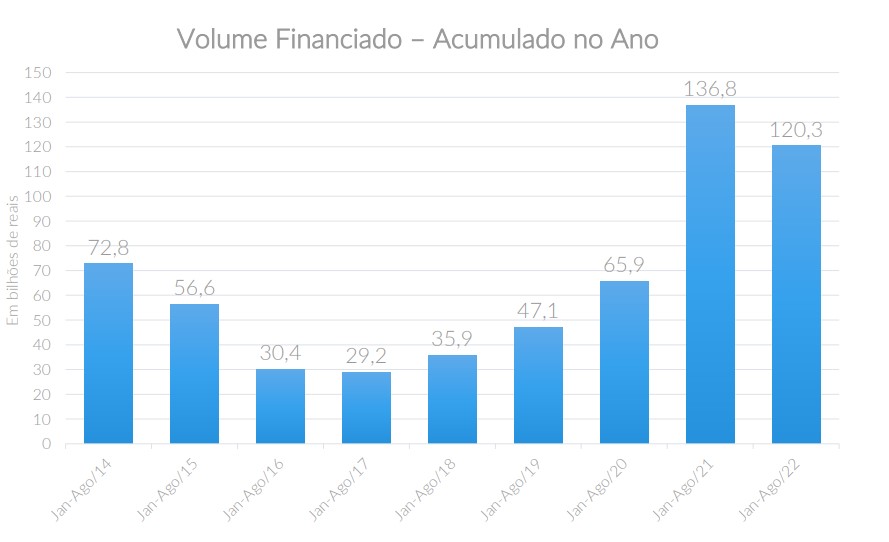

No acumulado do ano, o volume financiado foi de R$ 120,3 bilhões, ficando 12,1% abaixo do mesmo período de 2021. Mais uma vez, foi o segundo melhor resultado da história para os primeiros 8 meses do ano.

Os números mostram uma desaceleração do crédito imobiliário em relação ao patamar recorde registrado em 2021, mas é importante notar que o volume financiado em 2022 (de janeiro a agosto) é 19% maior que a soma dos resultados dos mesmos períodos de 2019 e de 2020.

Este resultado também supera, por exemplo, o patamar de 2014, auge do boom imobiliário, em mais de 60%, como pode-se verificar no gráfico acima.

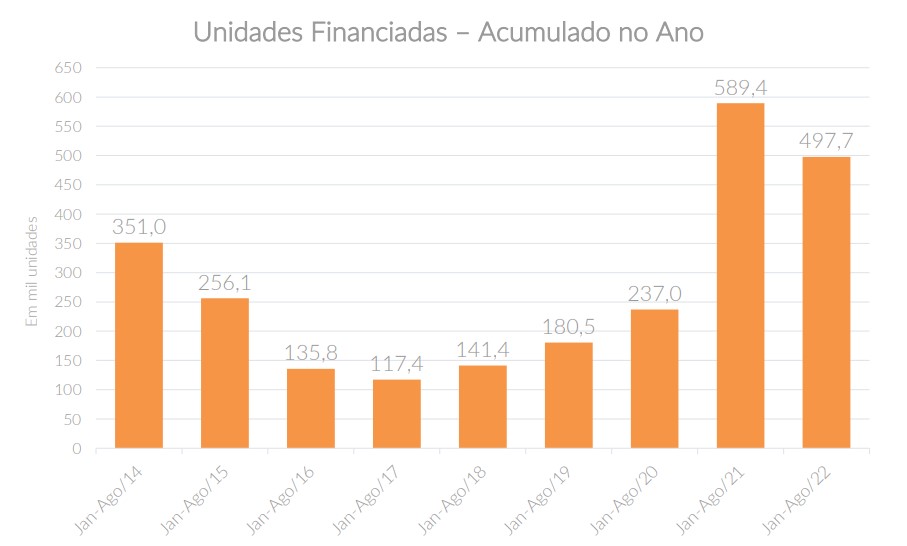

Foram financiadas 497,7 mil unidades nos primeiros 8 meses do ano, com queda de 15,6% em relação ao mesmo período de 2021.

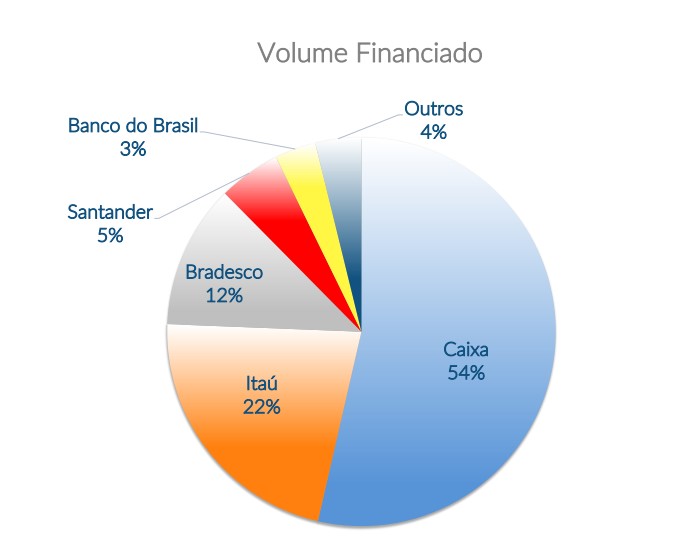

Considerando o volume financeiro de crédito imobiliário concedido, o gráfico acima mostra a participação dos principais bancos nos primeiros oito meses de 2022.

A Caixa Econômica Federal ainda origina mais da metade do crédito imobiliário pelo SBPE.

Em seguida vem o Itaú com 22%, Bradesco com 12%, Santander com 5% e Banco do Brasil com 3%. Todos os demais bancos somados representam outros 4%.

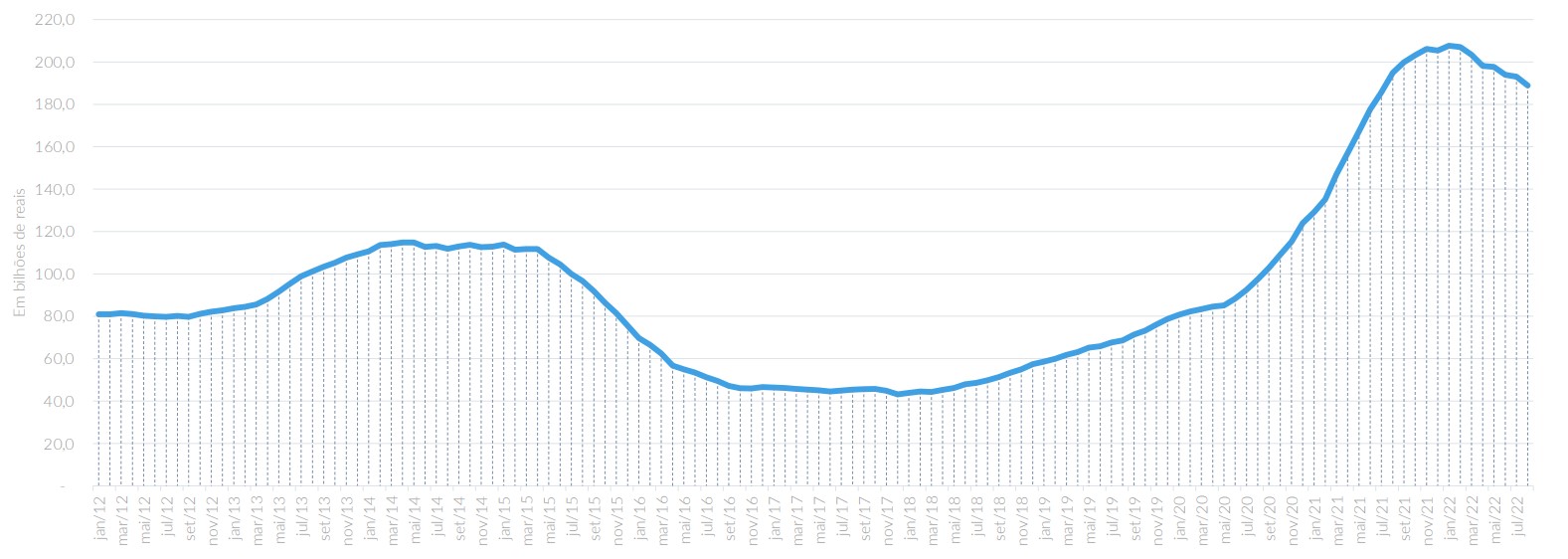

• Financiamento para construção e compra de imóveis: Acumulado em 12 meses

O volume de crédito imobiliário acumulado nos últimos 12 meses (terminados em agosto) atingiu R$ 188,9 bilhões, o que representa uma ligeira queda de 2,1% em relação ao mês anterior e mantendo-se em patamar elevado historicamente.

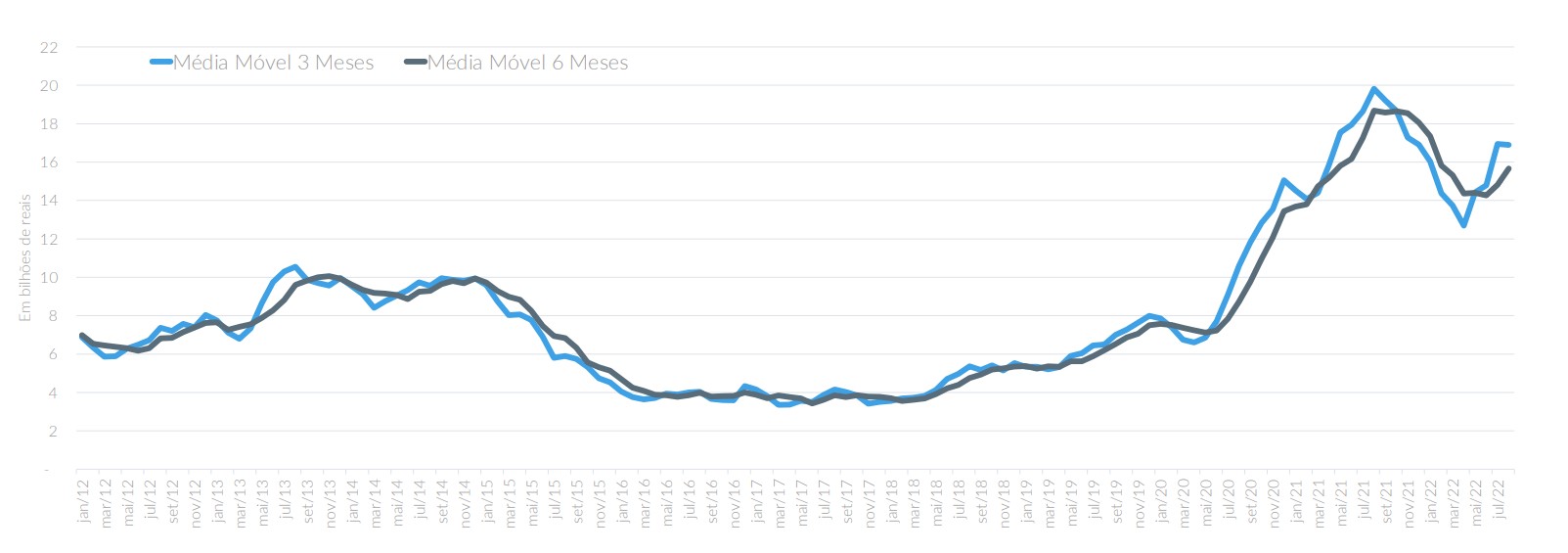

• Médias móveis do volume mensal de crédito imobiliário seguem em crescimento

Num movimento de crescente desde Março, a média móvel de 3 meses se manteve estável em agosto, na casa dos R$ 16,9 bilhões por mês. Enquanto a média móvel de 6 meses segue em alta, passando de R$ 14,8 bilhões por mês para R$ 15,7 bilhões por mês.

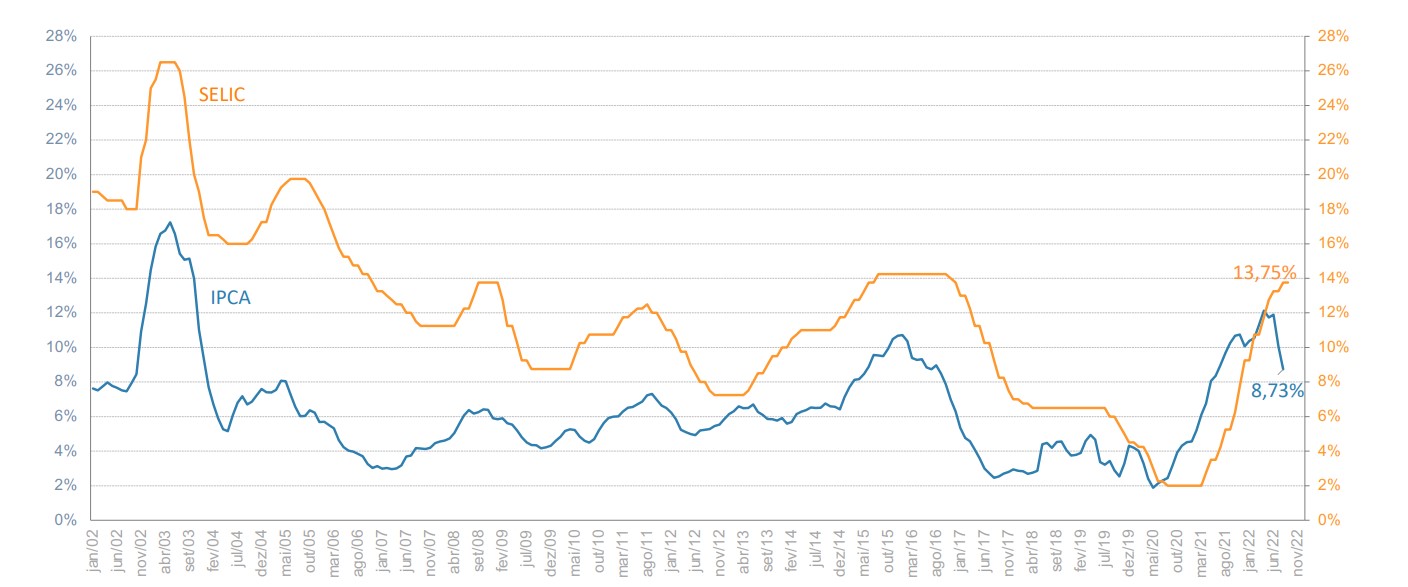

• Taxa de juros x Inflação

O gráfico acima mostra que a inflação segue perdendo força, caindo para 8,73% nos últimos 12 meses terminados em Agosto. Depois de uma longa sequência de elevação da taxa Selic, o Banco Central a manteve em 13,75% na última reunião do Copom.

• Conclusão

Apesar do cenário de juros ainda altos, podemos considerar que os resultados do crédito imobiliário no mês de agosto, de R$16,9 bilhões e 70,3 mil imóveis financiados, ainda apresentam um cenário extremamente positivo, como vimos nos gráficos acima.

O mercado imobiliário suportou bem o ciclo de alta da taxa Selic e a forte competição entre os bancos manteve o custo do crédito imobiliário mais acessível. Em resumo, o custo do crédito subiu menos do que a taxa de juros, que saiu de 2% ao ano em março de 2021 para os 13,75% atuais.

Esta situação de crédito mais barato do que os juros também faz com que muitos investidores e compradores de imóveis de alto padrão mantenham seus investimentos e peguem financiamento para realizar a compra de um imóvel sem precisarem se descapitalizar. Afinal, a rentabilidade das aplicações financeiras em renda fixa bancam o custo do financiamento imobiliário.

Na HomeHub, oferecemos um simulador gratuito de crédito imobiliário para você comparar taxas em diferentes bancos, ver o valor das prestações, saber a renda mínima exigida para contratar um financiamento e muito mais!

Por isso, encontre o financiamento ideal para compra de imóveis, de forma rápida e sem burocracia! Confira aqui todas as opções e faça uma simulação.

Se este artigo foi útil para você, não deixe de conferir outros conteúdos relacionados que publicamos por aqui: