O mercado de crédito imobiliário teve um primeiro semestre marcado por movimentações significativas e sinais de recuperação em Junho, apesar da clara desaceleração em relação ao ano anterior.

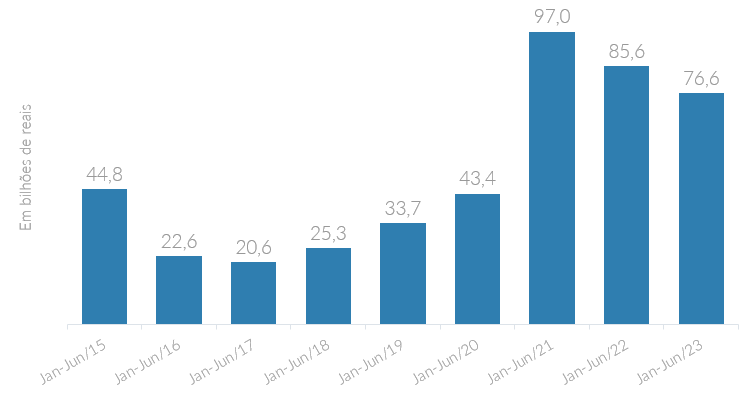

Ao analisarmos os dados, observamos uma queda de 10,5% no volume de crédito imobiliário concedido em relação ao 1° semestre de 2022, totalizando R$ 76,6 bilhões financiados. Essa retração, embora represente uma oscilação negativa, também evidencia a resiliência e a capacidade de adaptação do mercado imobiliário diante de um semestre inteiro com taxa de juros a 13,75% ao ano.

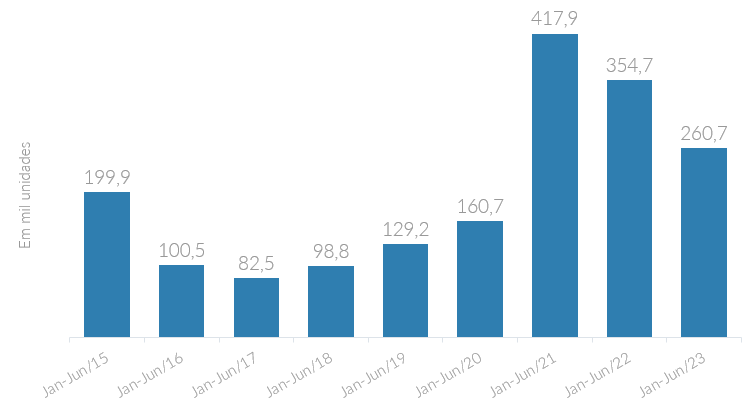

Outro indicador importante que merece destaque é a quantidade de imóveis financiados de janeiro a junho de 2023, que chegou a 260,7 mil unidades. Esse número representa uma queda significativa de 26,5% em relação ao mesmo período do ano anterior.

Essa redução maior na quantidade de imóveis financiados (-26,5%) em relação ao volume financeiro (-10,5%) causou um aumento de 22% do ticket médio financiado, de R$ 241 mil no 1° semestre de 2022 para R$ 294 mil no 1° semestre de 2023, o que nos leva a crer que os mercados de médio e alto padrão tiveram performance melhor no crédito imobiliário do que o mercado de baixa renda.

Quando analisamos apenas o mês de Junho, notamos um crescimento em relação ao mês anterior, com um volume de crédito imobiliário de R$ 13,2 bilhões, representando um aumento de 8,1% em relação a Maio. Esse crescimento foi impulsionado pelo aquecimento do mercado, o que evidencia a retomada do interesse dos consumidores pelo setor imobiliário.

Contudo, ao analisarmos os dados em comparação com Junho de 2022, observamos uma queda de 17% no volume de crédito imobiliário, o que nos mostra que a desaceleração do crédito segue em curso.

Neste relatório, exploraremos os dados e gráficos detalhadamente, fornecendo uma análise aprofundada sobre o desempenho do crédito imobiliário nacional em Junho e do fechamento do 1° semestre de 2023

Nosso objetivo é oferecer informações valiosas que auxiliem os investidores e profissionais do setor na compreensão do cenário atual e na identificação de oportunidades estratégicas para o futuro do mercado imobiliário.

Confira a seguir!

Índice

• Financiamento para Construção e Compra de Imóveis em Junho: Volume

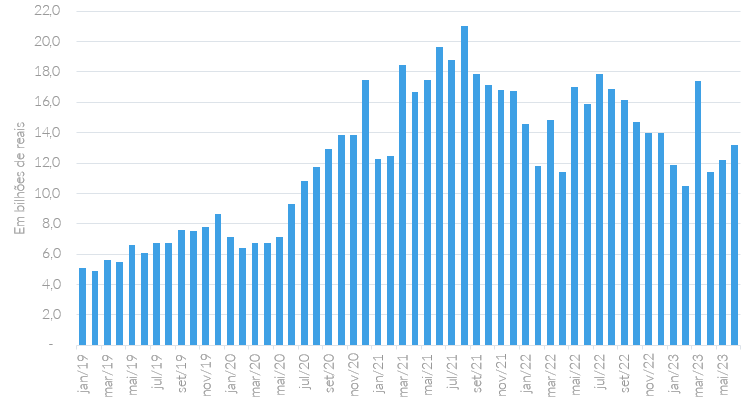

Em Junho de 2023, o volume de crédito imobiliário destinado à aquisição e construção de imóveis atingiu R$ 13,2 bilhões, registrando um crescimento de 8,1% em relação a Maio.

Esse aumento reflete a recuperação do mercado após oscilações observadas nos meses anteriores. Os dados indicam que o setor imobiliário está ganhando força e atraindo mais investimentos.

Já em relação a Junho dos anos anteriores, apesar da queda de 17% na comparação com Junho de 2022, o resultado de R$ 13,2 bilhões permanece muito acima dos níveis de 2015 a 2020.

• Financiamento para Construção e Compra de Imóveis em Junho: Quantidade

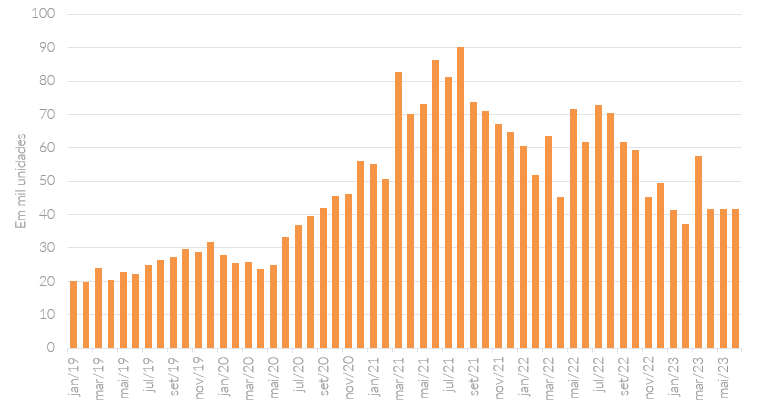

No mesmo mês, foram financiados 41,6 mil imóveis, apresentando estabilidade em relação a Maio (-0,4%). Foi o terceiro mês seguido neste patamar, como mostra o gráfico abaixo.

Entretanto, quando observamos a quantidade de unidades financiadas em relação a Junho de 2022, houve uma significativa queda de 32,6%. Ainda assim, este resultado é 25% superior ao de Junho de 2020 e 62% maior que o resultado de Junho de 2015.

• Financiamento para Construção e Compra de Imóveis entre Janeiro e Junho de 2023

Nos primeiros seis meses de 2023, o volume financiado alcançou R$ 76,6 bilhões, representando uma queda de 10,5% em relação ao mesmo período de 2022.

Já a quantidade de imóveis financiados de Janeiro a Junho de 2023, atingiu 260,7 mil unidades, representando uma relevante queda de 26,5% quando comparado com o ano anterior. Essa queda faz com que a quantidade de imóveis financiados saia do patamar de mais de 300 mil unidades.

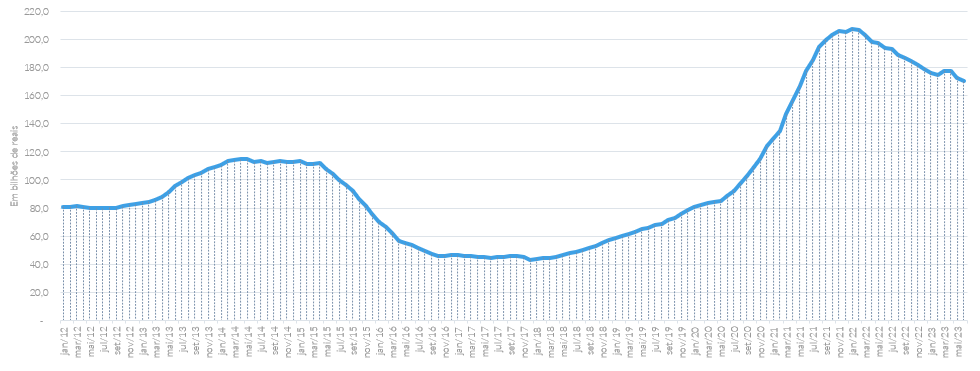

• Financiamento para Construção e Compra de Imóveis: Acumulado em 12 Meses

O volume de crédito imobiliário acumulado nos últimos 12 meses, encerrados em Junho de 2023, registrou uma queda de 1,6% em relação a Maio, totalizando R$ 170,2 bilhões.

Esse é o terceiro mês consecutivo de retração, após uma leve alta em Março. Ainda que o cenário seja de declínio, é importante ressaltar que o mercado tende a se ajustar e a encontrar um novo equilíbrio em um patamar historicamente elevado.

Como fica evidenciado no gráfico acima, durante o boom imobiliário de 2013/2014, o volume de crédito imobiliário anual não chegou a passar da casa dos R$ 120 bilhões.

• Médias Móveis do Volume Mensal de Crédito Imobiliário

Entre altos e baixos, a média móvel de 3 meses voltou a cair em Junho de 2023, passando de R$ 13,7 bilhões em Maio para R$ 12,3 bilhões.

Já a média móvel de 6 meses apresentou uma leve retração, passando de R$ 12,9 bilhões para R$ 12,8 bilhões e seguindo sua trajetória de queda. Essa análise mostra que, apesar das oscilações, o mercado de crédito imobiliário continua sua tendência de desaceleração e ainda não vemos sinais de reversão desse movimento.

• Taxa de Juros X Inflação

Em Junho de 2023, a inflação medida pelo IPCA fechou em 3,16% ao ano, enquanto a taxa Selic permaneceu em 13,75% ao ano. Tudo indica que a taxa de juros começará a cair ao longo do mês de agosto, o que deve trazer boas perspectivas para o mercado imobiliário ao longo do segundo semestre.

• Taxa de Juros Real

A taxa de juros real é calculada descontando a inflação da taxa Selic. Com as sucessivas quedas do IPCA, a taxa de juros real chegou a 10,27% ao ano em junho de 2023, o maior patamar desde dezembro de 2006.

Quando analisamos o gráfico acima, concluímos que a queda na concessão de crédito imobiliário durante os primeiros 6 meses do ano foi pequena dada a alta taxa de juros real e seus efeitos sobre a atividade econômica.

Cenário e Perspectivas do Crédito Imobiliário – Resumo

A análise dos dados do crédito imobiliário em junho de 2023 e na primeira metade do ano revela um mercado resiliente, com sinais de retomada após um semestre extremamente desafiador, com juros altos, novo governo e muitas incertezas no cenário político-econômico.

As expectativas para a segunda metade do ano são positivas, com trajetória de queda dos juros, incentivos do governo e recuperação das vendas e dos lançamentos imobiliários.

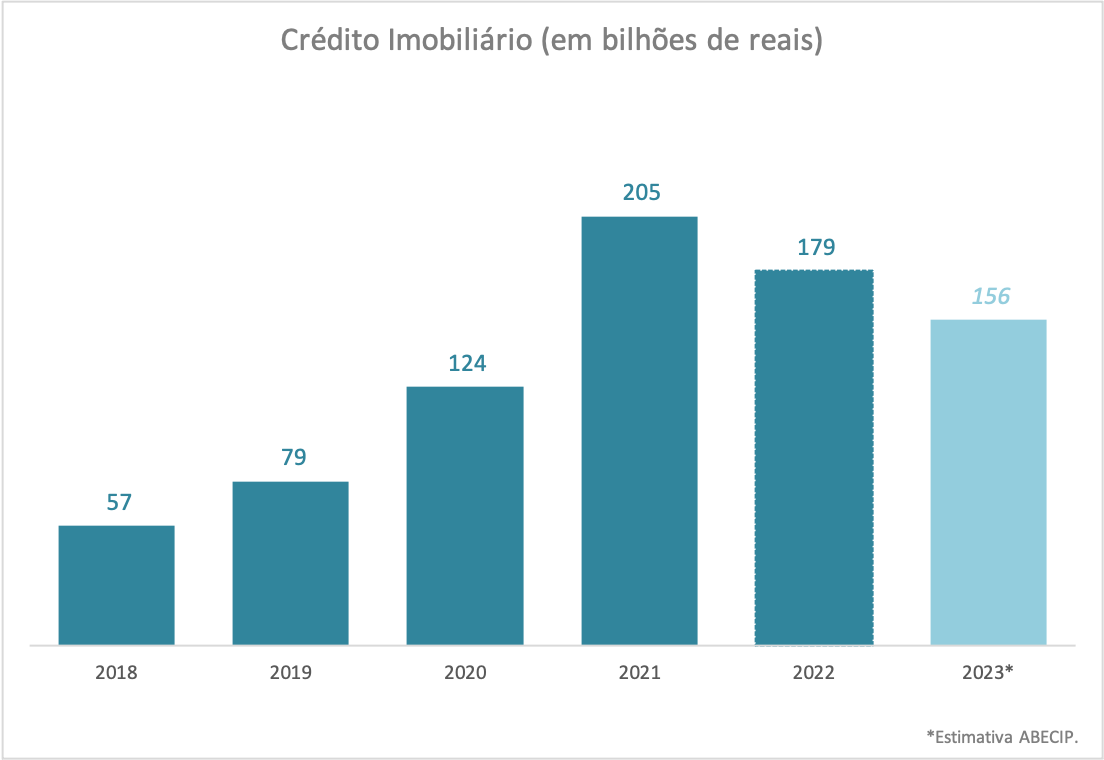

O desempenho do 1° semestre, com R$ 76,6 bilhões em crédito concedido, aponta para um fechamento na casa dos R$ 153 bilhões em 2023, mas é bastante provável que o resultado do ano supere não só esta cifra como também a própria estimativa da ABECIP, de R$ 156 bilhões em 2023, dado que o 2° semestre deve ser melhor que o primeiro.

HomeHub

Nesse cenário desafiador, a HomeHub se destaca como a primeira imobiliária figital do Brasil e a maior rede imobiliária de alto padrão no Rio de Janeiro. Com mais de 48 anos de expertise da Judice & Araujo, a HomeHub oferece uma experiência única para quem busca seu próximo lar ou investimento.

Nossa análise tem como objetivo oferecer uma compreensão abrangente do panorama atual do crédito imobiliário no Brasil, auxiliando investidores, compradores e profissionais do setor a tomarem decisões informadas e estratégicas. Acompanhe nossas análises e fique por dentro das últimas tendências do mercado imobiliário em nosso blog!

Confira outros conteúdos exclusivos a seguir: